项目制造预算管理:全周期全成本穿透实践

发布日期:2025-07-16

在成本竞争白热化的商业环境中,项目型制造企业(如大型装备、工程设备、汽车零配件企业等)因其业务特性面临着独特的管理挑战:生产周期动辄数月甚至数年,产品定制化程度高,资源需在多项目间动态调配,这些特点直接导致预算偏差率高,并伴随责任模糊、过程失控等问题。具体表现为:

-多系统数据分散,成本数据碎片化,难以形成统一视图;

-成本变动依赖人工汇总,异常难以实时追踪,导致错失调整时机;

-核算颗粒度粗糙(按项目整体核算而非按 WBS 节点拆分),导致成本失真、报价偏差大;

-项目周期长,初期预算难以覆盖原材料涨价、汇率波动等市场风险,动态调整不足。

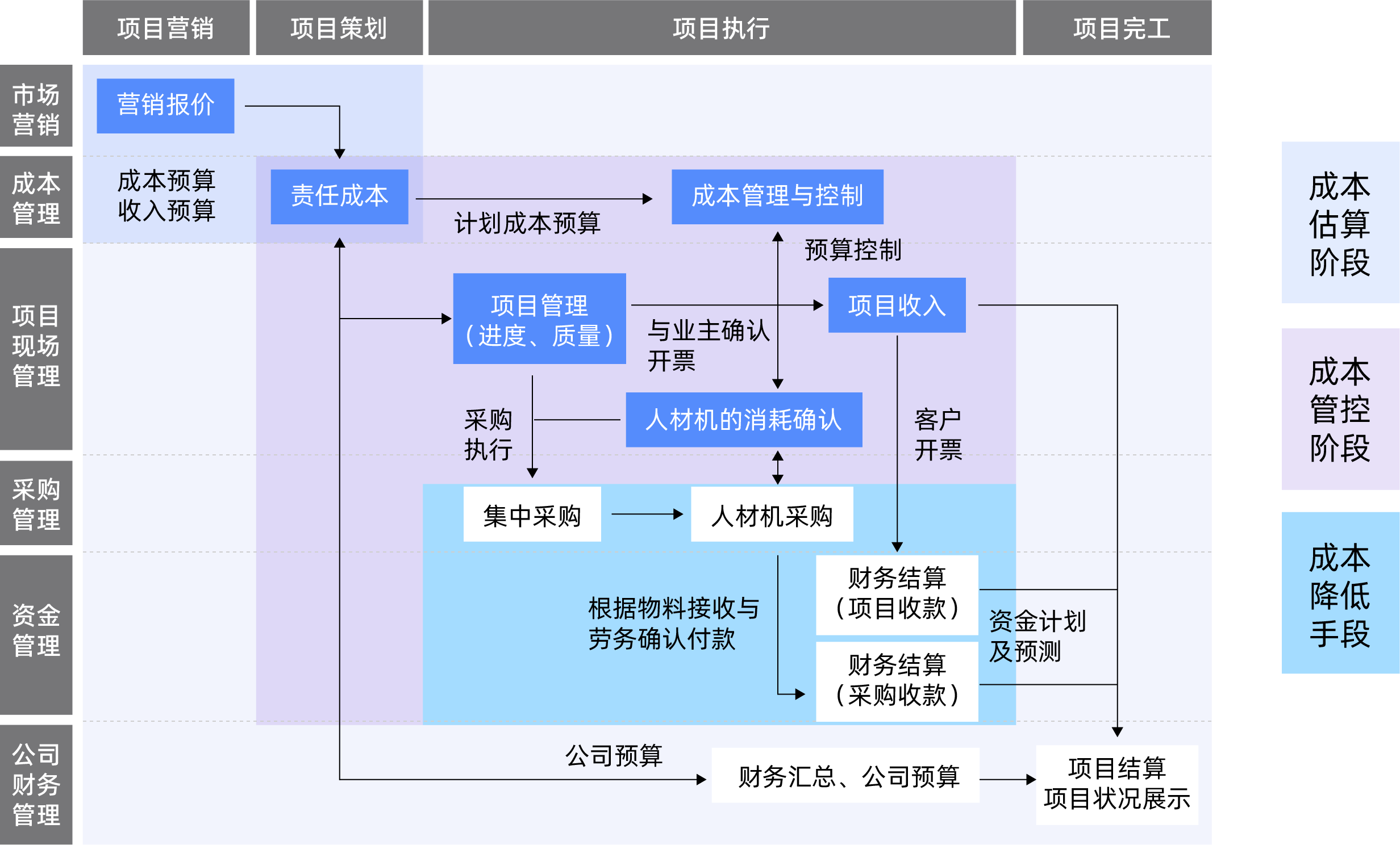

01 项目型制造预算的核心逻辑

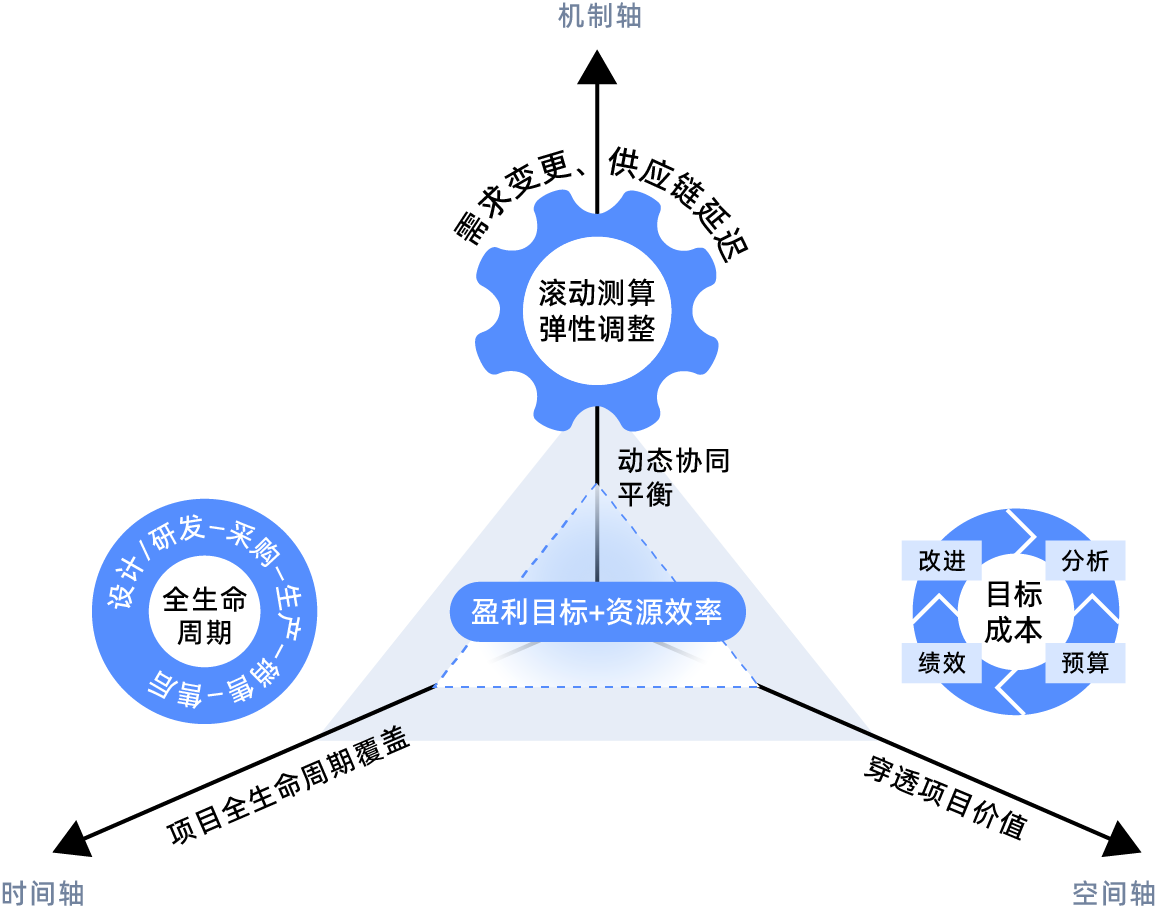

项目型制造的本质是为特定项目精准匹配资源、动态管控成本、确保最终盈利,其预算管理需构建 “时间—空间—机制” 三轴联动体系,以应对不确定性:

(1)时间轴: “项目全生命周期” 覆盖

传统年度预算难以适配项目长周期特性,项目制造预算应贯穿项目全阶段,监控核心从年度偏差转向全周期偏差监控。

(2)空间轴:穿透项目价值链

预算需穿透项目全价值链环节,识别成本驱动因子,并以目标成本库替代传统事后核算。通过 “价值链分析→预算编制→绩效跟踪→优化改进” 的 PDCA 闭环,实现成本与价值的精准匹配。

(3)机制轴:动态协同平衡

针对客户需求变更、供应链延迟等高频不确定性,预算需建立弹性调整机制,结合高频滚动预测动态修正后续计划。

通过上述三轴联动将项目的需求、资源、成本、进度、风险与预实分析绑定,既能保证预算的计划性,又具备应对变化的全过程跟踪,最终实现项目盈利与企业资源效率的双重目标。

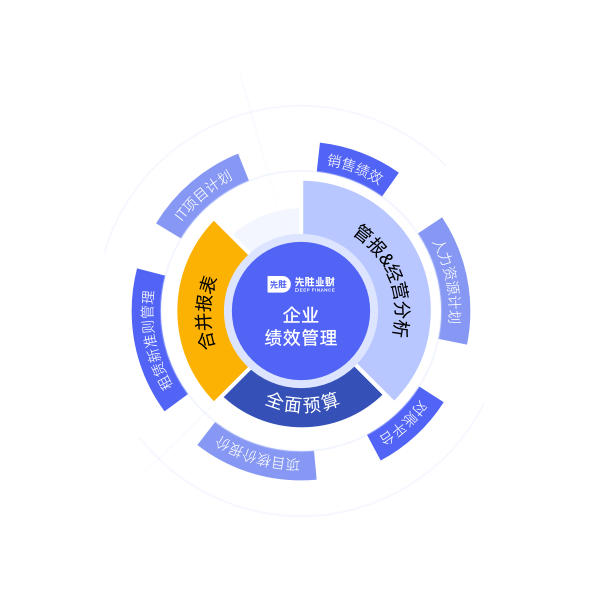

02 落地路径:项目全周期成本协同管控

依托先胜全面预算管理系统,制造企业可通过 “数据整合—成本模型—全周期跟踪—动态优化” 的闭环路径,构建项目成本全周期协同管控体系,实现从被动控本到主动创效的转型。

2.1 全周期数据整合,夯实成本管控的基石

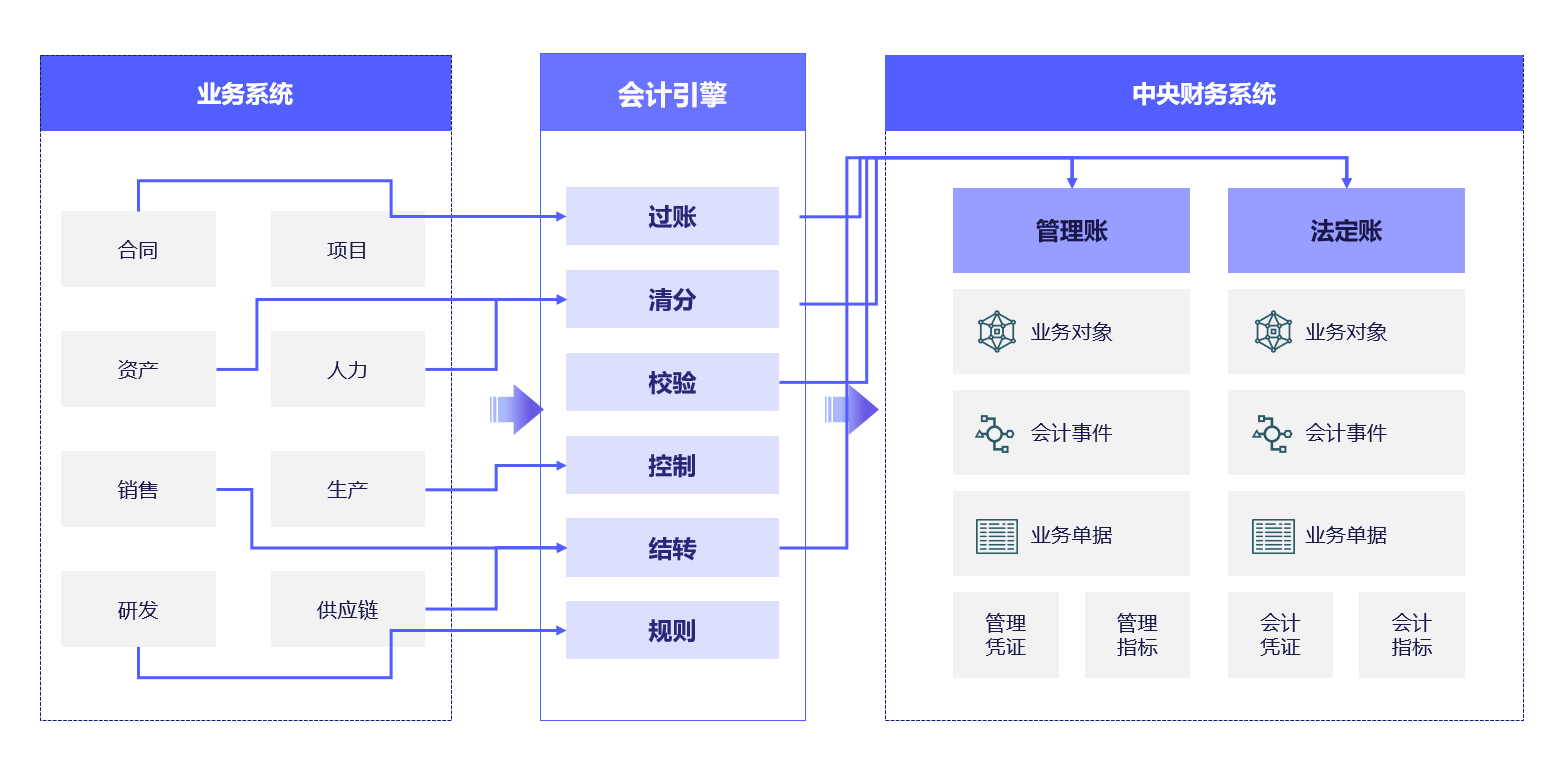

数据的统一性是成本管控精准性的前提。先胜全面预算管理系统具备强大的数据集成&治理能力,可集成多源异构系统数据,构建“数据高速公路”, 统一从项目报价到交付全流程的数据口径。

(1)多源数据集成与治理

整合分散在各系统的核心数据,包括机型信息、历史项目物料成本、供应商实时报价、项目 WBS 结构、生产工单、财务凭证等,进行多口径数据治理。例如,某装备制造企业通过系统接入 12 类业务数据,解决了 “同一物料在研发系统与财务系统名称不一致” 的问题,使成本数据追溯效率显著提升。

(2)颗粒化跟踪与动态建模

从研发设计到项目订单生产交付完毕,系统可按项目 WBS 节点实时归集成本,避免项目整体核算导致的成本失真;并可基于整合数据构建灵活的成本模型,例如将 “钢材价格指数” 与 “结构件成本” 自动关联,当钢材涨价超过 5% 时,系统实时预警相关项目成本偏差,为动态调整提供依据。

2.2 价值链穿透:以目标成本为核心的全周期成本优化

通过先胜全面预算管理系统,可穿透各环节识别成本动因,通过标成本库前移控制来替代事后核算,形成 “分析→预算→绩效→改进”的PDCA闭环:

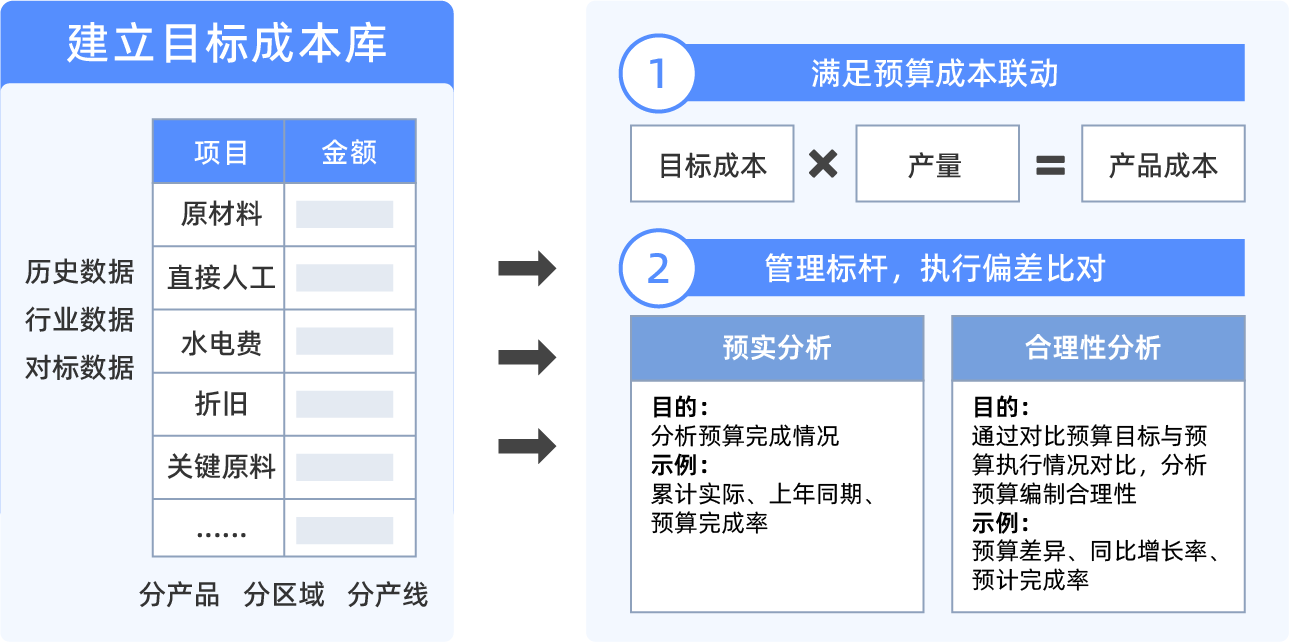

(1)目标成本分解

将集团降本目标按 成本要素(如材料/工时)拆解至各项目,确保财务目标→业务目标可追溯。

-实际成本归集——①直接材料归集:基于BOM与生产工单归集产品实际消耗的原材料及BOM内工艺辅助材料成本;②间接费用归集与分摊:按成本中心/作业中心归集间接费用,通过资源消耗量(如人工工时、设备机时、产量)作为成本动因,按预设规则(如工时占比、机时权重)分摊至成本对象。系统支持从报表下钻至原始凭证,并按管理需求输出多维成本分析报告。

-动态预测与监控——基于实际成本滚动预测未来支出;当预测的边际贡献毛利或关键要素的价差、量差 偏离目标时(如超阈值±10%),系统触发预警并精确定位差异动因。

-成本改善执行——从总项目视角比对报价/签约/目标/预测差异,进行偏差分析;再根据差异修订标准成本;将改善结果反馈至新项目目标成本设定,形成PDCA循环。

通过先胜平台实现 “实际归集→目标分解→预测监控→改善落地” 全链条贯通,驱动价值链持续降本增效。

2.3 动态协同:全周期滚测+偏差预警,响应不确定性

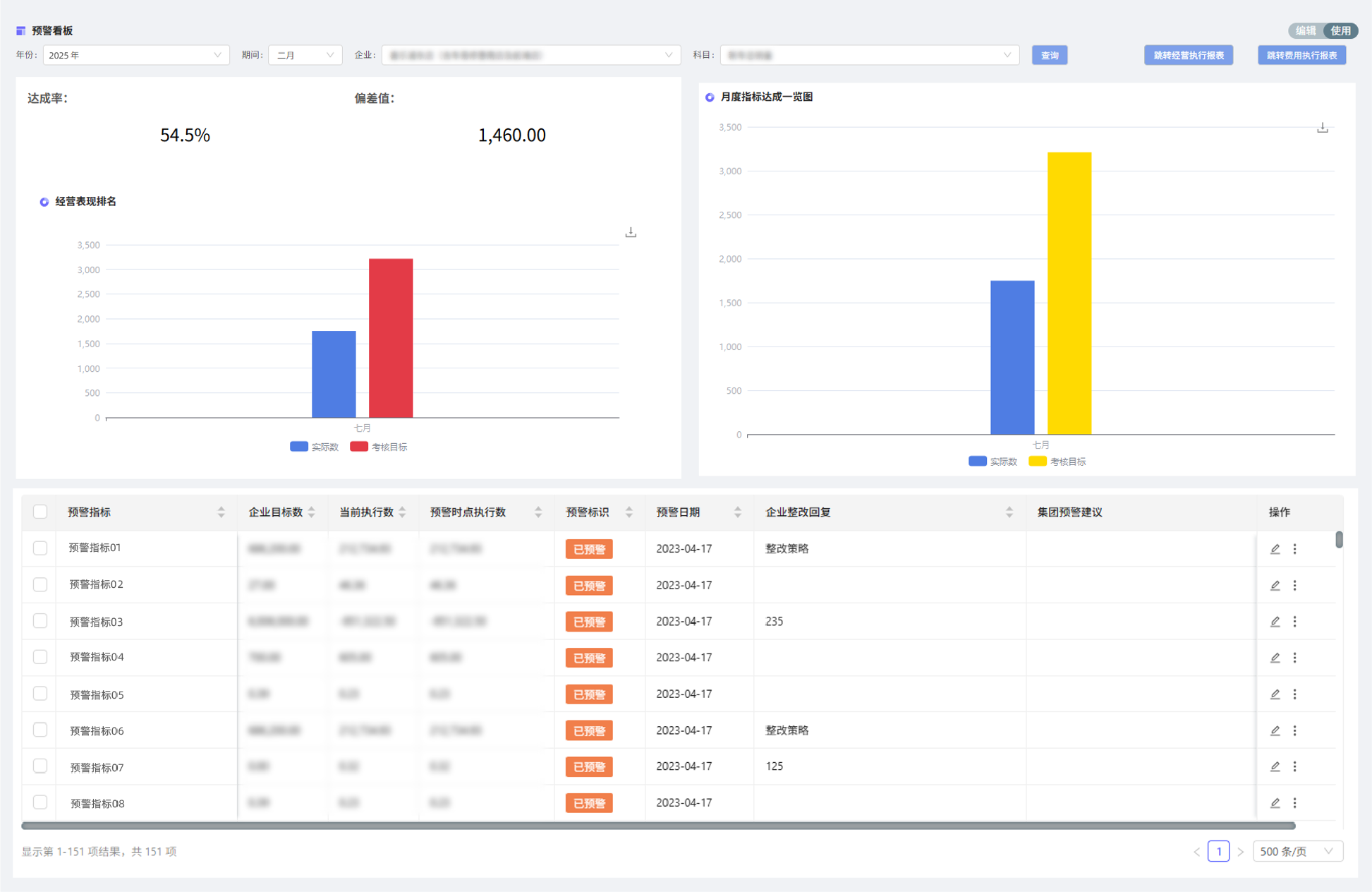

通过先胜全面预算管理系统,能够实现预算执行与项目进度深度关联,通过里程碑节点驱动的预算精准释放,还可根据里程碑实际完成进度,动态调整后续预算分配。

另外,系统支持按周、月、季的滚动预测频率,结合已发生成本与剩余周期计划,生成动态成本预测模型,实现对成本偏差的提前预警。例如将 “已发生成本 + 剩余周期预测” 与目标成本比对,当某项目预测总成本超目标 3% 时,自动触发 “替代物料评估”“工艺优化” 等降本方案,推动成本回归可控区间。

03 实战案例

【案例一】风电企业——构建「报价-预算-执行」联动体系

S集团是我国风电领域龙头企业之一,近年来随着订单量快速上升,现有的营销报价管理模式及成本管控颗粒度已较难满足集团快速发展和持续降本增效的要求。

通过先胜全面预算管理系统,S集团实现了从销售报价、目标成本、滚动预测到实际成本的全成本过程追踪与分析,提升营销决策的效率和项目管控的深度。

-在风电设备投标阶段,系统整合历史项目数据(如叶片材料单耗、机组测试成本)、项目配件选型(标准/新增)及研发设计数据,构建精准报价模型;

-接单后,将目标成本分解至研发、采购、生产等责任单元;

-生产过程中,实时比对实际成本与目标成本,偏差超过阈值即自动预警。

项目实施以来,S集团报价准确率提升 20%,项目成本偏差率降低一半,年度降本增效超 3000 万元。

【案例二】汽配厂商——价值链分析破解 “高耗低效” 困局

J集团为主营定制化汽车零部件的厂商,因产品迭代快、订单波动大,长期面临 “产能闲置与成本超支并存” 的困境。通过先胜全面预算管理系统引入看全周期成本管控体系,结合价值链分析与动态预测工具,实现了资源效率与成本精度的双重提升。

通过梳理全周期价值链成本(涵盖资源、研发、采购、生产、库存等 11 类成本),发现产能利用失衡的问题,导致设备折旧、场地租赁等固定成本占比超 15%,成为 “高耗用低价值” 的典型环节,发现后立即采取了整改方案,改进之后闲置产能成本占比降至合理范围内。

【小结】

项目型制造企业的预算体系,是全生命周期的 “价值导航仪”。依托 先胜全面预算管理系统,企业通过分析目标与实际的偏差值,穿透价值链将每个偏差点转化为降本突破口,推动预算从 “事后核算”升级为全流程价值创造引擎。

唯有将预算深度嵌入全周期管理,以先胜系统实现动态协同与实时响应,方能使预算成为资源配置与价值实现的核心智能中枢,在细节中释放可持续的降本增效潜力。

下一篇:全渠道时代,对账如何成了增长「隐形枷锁」?