从新租赁准则披露要求,重新审视财务核算设计

发布日期:2020-06-19

新租赁准则对租赁事项做出了严苛的披露规定,迫使企业重新考虑租赁核算的维度及颗粒度设计——该设计是否能够满足信息披露的要求、又能否为公司的业务战略提供有效的导向?除此之外,还需考虑设计的繁简程度对财务人员带来的挑战大小。对此,您准备好了吗?

本文将从新旧准则信息披露的主要变化、新准则披露规定两方面来阐述如何设计租赁事项核算的维度及颗粒度,以供参考。

01 旧租赁准则,信息披露遭诟病

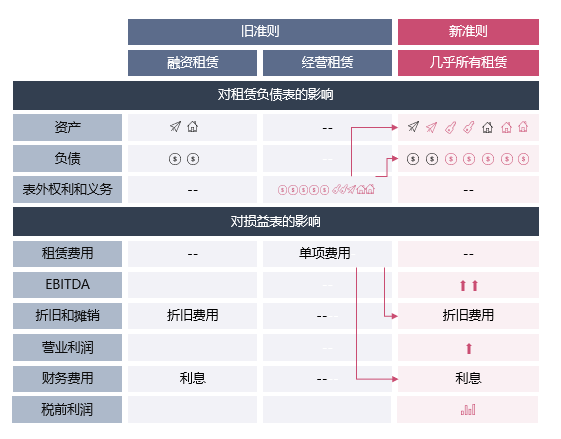

旧租赁准则,区分了经营租赁及融资租赁两种不同的会计确认方式,确认为经营租赁方式下租入的固定资产无需列报在资产负债表中而只需在报表附注中进行披露。投资者看不到具有可比性及资产完整性的财报,这使得经营租赁沦为企业表外融资的手段之一,甚至存在舞弊风险。因此,旧准则的会计处理方式长期受到国际社会的诟病。

02 新租赁准则,增加核算复杂度

IASB和FASB发起了对租赁准则长达十年的联合修订计划,终于在2016年面世。新租赁准则解决了旧准则“诟病”,确定了“使用权模型”为基础的租赁会计处理方式,将租赁交易确认为一项使用权资产和一项租赁负债分别列示为资产负债表中,对防止利用经营租赁带来的表外融资起到了重要作用,并且更能呈现真实、透明、完整及可比性的财务报表,对投资者做出谨慎的投资决策具有深远意义。

但新租赁准则增加了企业会计核算的复杂程度,实操中承租人需要对租赁合同进行测算及后续变更的重新评估,在每个资产负债表日也需要对使用权资产、租赁负债等会计信息进行详尽披露,着实大大增加了财务人员的工作难度。

03 新租赁准则,信息披露新要求

新租赁准则对信息披露明确了新要求,主要变化包括:

>>>报表科目新变动

承租人不再区分融资/经营租赁,满足租赁条件均需入表。新的租赁模型重新界定了租赁的定义,改变了承租人的会计处理,取消了经营租赁与融资租赁之间的区分,要求承租人自租赁开始日在资产负债表中确认使用权资产和租赁负债,仅对短期租赁和低价值租赁提供了有限豁免。新的租赁模型将使得更多的租赁在资产负债表内确认,对于合同是否是(或包含)租赁的评估将变得比现在更加重要。

新准则也开设了新的报表科目,新旧准则对比下,主要影响科目如下:

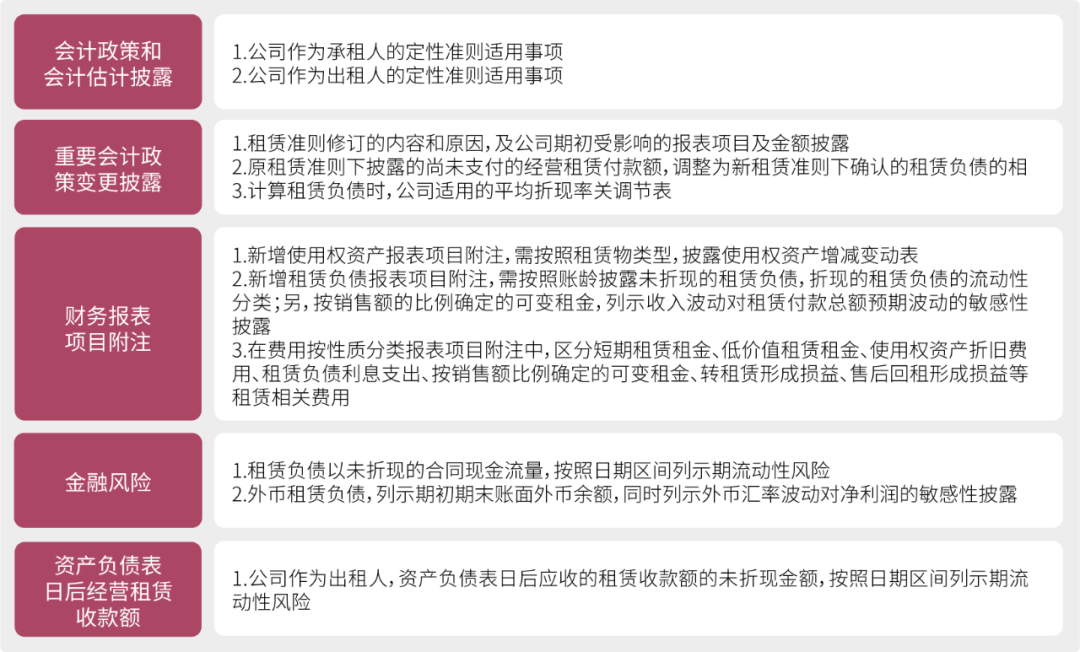

>>>附注信息披露新规定

同时,对于准则的信息披露,准则也列出了明确的定性和定量信息披露规定:

IFRS16的披露目标是,主体必须提供有关信息以使财务报表使用者能够评估租赁对承租人的财务状况、财务业绩和现金流量的影响。IFRS16大幅扩展了有关租赁的现行披露要求。承租人还必须根据《国际财务报告准则第7号——金融工具:披露》单独披露租赁负债的到期期限分析。

基于以上变化,企业需要尽早学习新准则,评估IFRS16/CAS21对企业财务报表的影响,做好相关准备工作,包括:

①评估现有的合同是否是租赁合同,甚至改变合同的签订方式;

②现有的信息系统和交易流程是否满足会计处理的需要;

③考虑选择哪种过渡方案;

④考虑买资产或租入资产的业务决策;

⑤考虑与其他业务合作伙伴的合同是否需要重新商谈;

⑥考虑是否需要更新企业的考核政策、控制和流程;

⑦考虑税务影响和监管要求;

⑧为满足新的披露要求,是否需要收集额外信息。

>>>需重新审视核算维度及颗粒度

新租赁准则复杂的会计核算,严苛的信息披露要求,叠加了新准则适用的难度,无疑给财务部门增加了大量的工作。财务部门对租赁事项的处理,应同时兼顾准则的核算要求及信息披露的要求,提前规划会计核算的维度及颗粒度。企业在设计会计科目的明细设置和辅助核算时,应考量财务需从那几个角度去看租赁事项的财务数据,及会计核算各个对象之间的关系。

结合我们的实务经验及对准则的了解,我们认为在设计会计核算信息时,应考虑如下维度及颗粒度:

①租赁物类型的分类设置

②租赁事项变更的详细会计记录

③租赁准则的豁免事项及非豁免事项,区分记录

④租赁负债折现前金额及折现后金额,区分维护

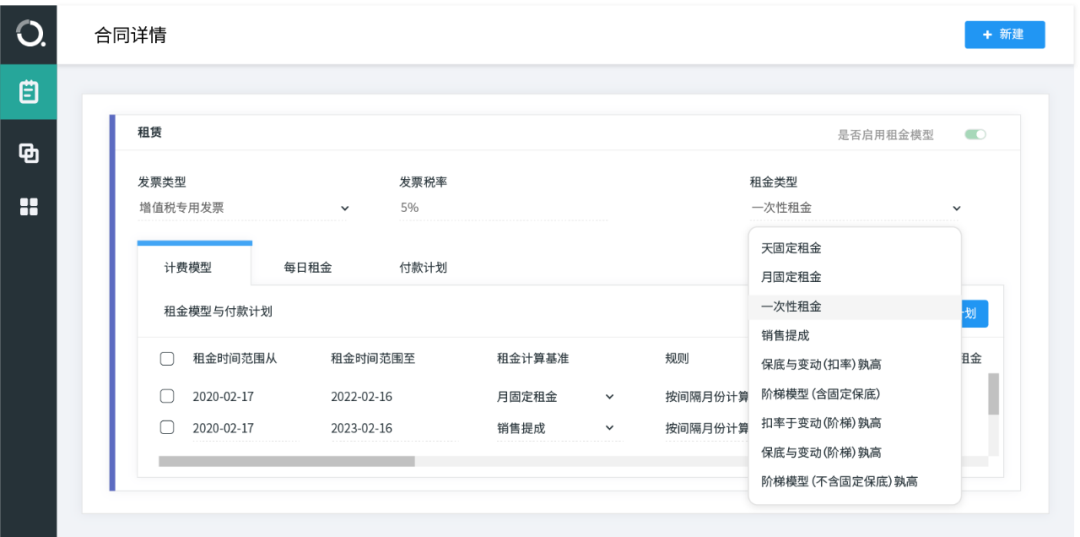

⑤按照销售额一定比例计算的变动租金,需维护其租赁期间、动因因素、动因条件、动因区间等复杂的租金模型

⑥会计币种设计时,需要维护其本位币、交易币等信息

⑦可变租金及外币敏感性披露,要求在维护了完备的合同数据的同时,设计收入及汇率的压力测试模型

我们将设计租赁事项的会计核算颗粒度和维度比作给用户画像,从越多的角度和越细的粒度设计,画像就会越形象,越能发现用户的需求和特征。会计核算也是一样,维度和粒度越细,就越有利于发现问题的所在,企业内部个体之间的信息就越对称,越容易发现企业内部的风险。

但企业级精细化的管理仅靠手工难以实现,如能借助信息技术的力量,通过系统间的数据共享,财务系统与业务系统之间的数据交换,就可以做到减少人工工作、提升工作效率,同时提升管理水平。

04 先胜业财,全方位帮您应对信息披露

先胜业财租赁核算管理解决方案,从合同出发将合同-核算-报表-披露-预测,进行全链条管理,全面覆盖合同的整个生命周期维护,全方位帮您应对新租赁准则的需求,让租赁事项的业务信息和财务信息统一集成管理,数据信息一目了然,真正为企业财务人员实现减负。

>>>多套合同模板,信息字段自定义

先胜租赁以租赁合同的信息数据归集出发,来满足后续核算信息的明细设计,先胜租赁的合同模板优势如下:

①提供可配置的多套租赁合同模板,满足租赁事项的承租、转租、出租等各个场景

②合同字段可自定义,任何维度及颗粒的统计信息均可满足

③预置20多种复杂租金模型,支持复杂业务场景

>>>多凭证类型,多凭证辅助信息设计

先胜租赁的凭证信息从合同数据进行汇总,在满足核算准则的同时,可自定义添加辅助字段,为后续报表展示做数据基础:

①满足IFRS16/CAS21/ASC842的核算需求

②设计了多种凭证类型,满足会计初始确认,会计后续确认,后续租赁变更事项的凭证需求

③维护多币种信息,满足记账本位币,交易币的区别记录

④凭证辅助信息,依托于合同字段设计,可以任意添加辅助信息

>>>报表多角度展示,下钻明细信息

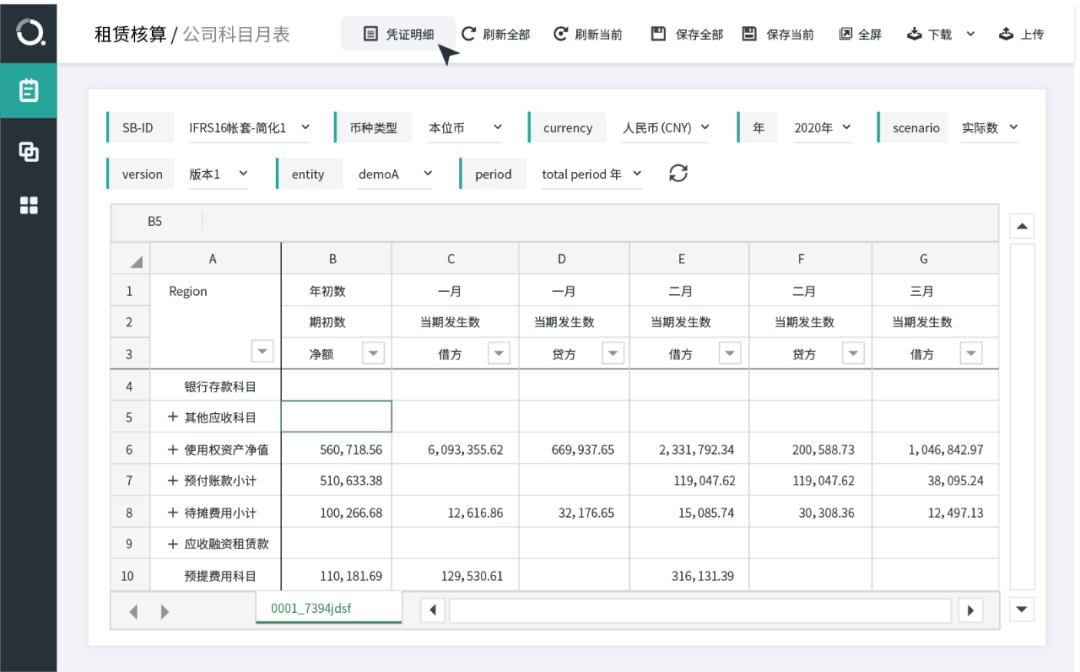

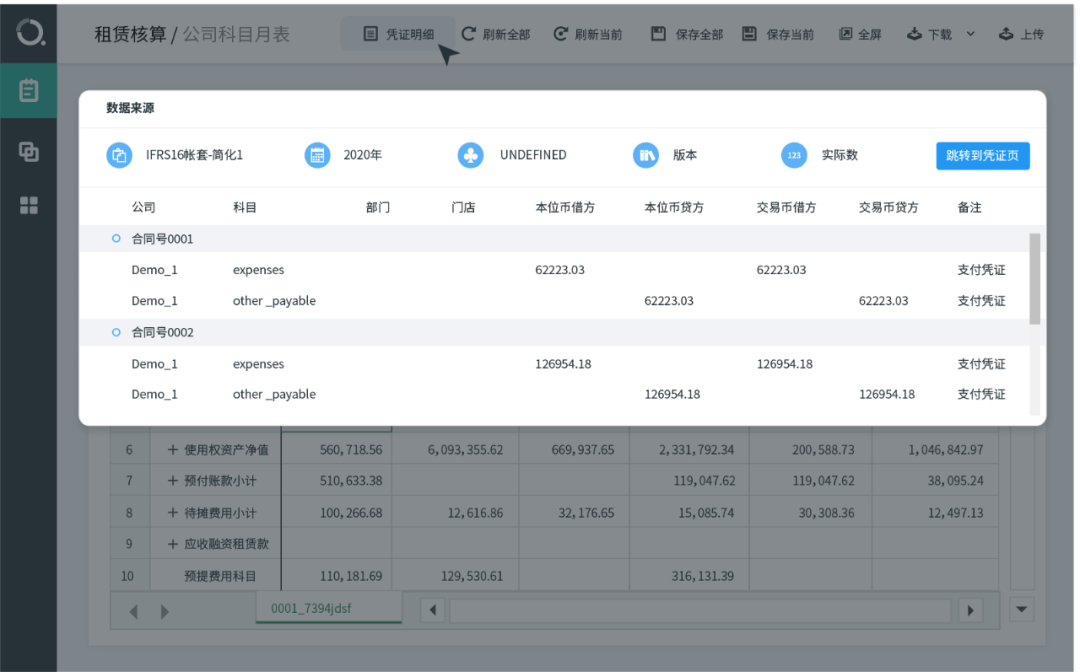

先胜租赁的报表数据连接合同及凭证信息,拥有上汇下钻的功能,让财务数据可追溯,先胜租赁的报表设计优势包括:

①报表数据按照任意维度汇总展示,用户可根据自身项目特性,选择适宜的汇总维度

②报表数据下钻至凭证信息,凭证信息下钻至合同信息,让数据处处可回溯

>>>信息披露报表,100%满足审计要求

先胜租赁,细扣准则及审计披露需求,并结合客户的实操经验,设计了资产、负债、损益的变化全覆盖的信息披露报表,先胜租赁的披露报表优势如下:

①满足IFRS16、ASC842、CAS21多套准则的披露要求

②设置汇总数据及单个合同的两套报表,满足披露报表汇总查询及精细核查的诉求

③设置凭证数据及预测数据两种类型的报表附注,可查看实际入账及未来预测数据信息

④任意时间区间及时间时点的报表数据查询,让你查看任意当期、历史、未来数据信息

⑤设置按租赁物类型区分及租赁新增、变更事项的区分,满足使用权资产披露项需求

⑥设置豁免、非豁免、可变动等租赁费用类型,满足租金费用分布情况的披露需求

⑦设置租赁负债、租赁承担按时间区间的划分,满足流动性披露的需求

>>>预置租金模型,提供营收压力测试

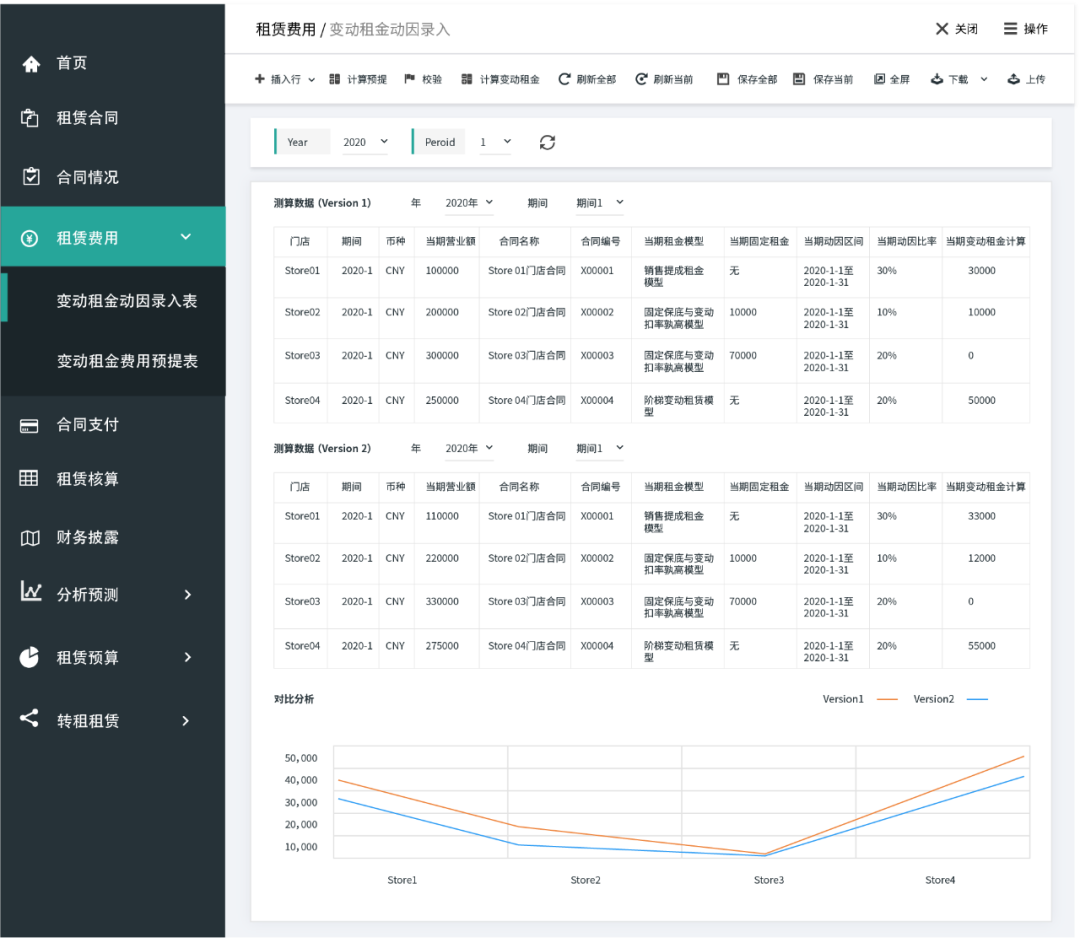

先胜租赁预置了20多种租金模型,满足复杂销售提成租金的核算及测算,满足你测算营收数据影响,先胜租赁的优势如下:

①合同初始录入时维护的租金模型信息,可按期间、合同维度,获取复杂租金模型当期信息

②关联导入导出相关的营业额信息,计算当期变动租金费用,生成相关凭证

③营业额信息多版本的压力测试,对比多版本租金对比分析。

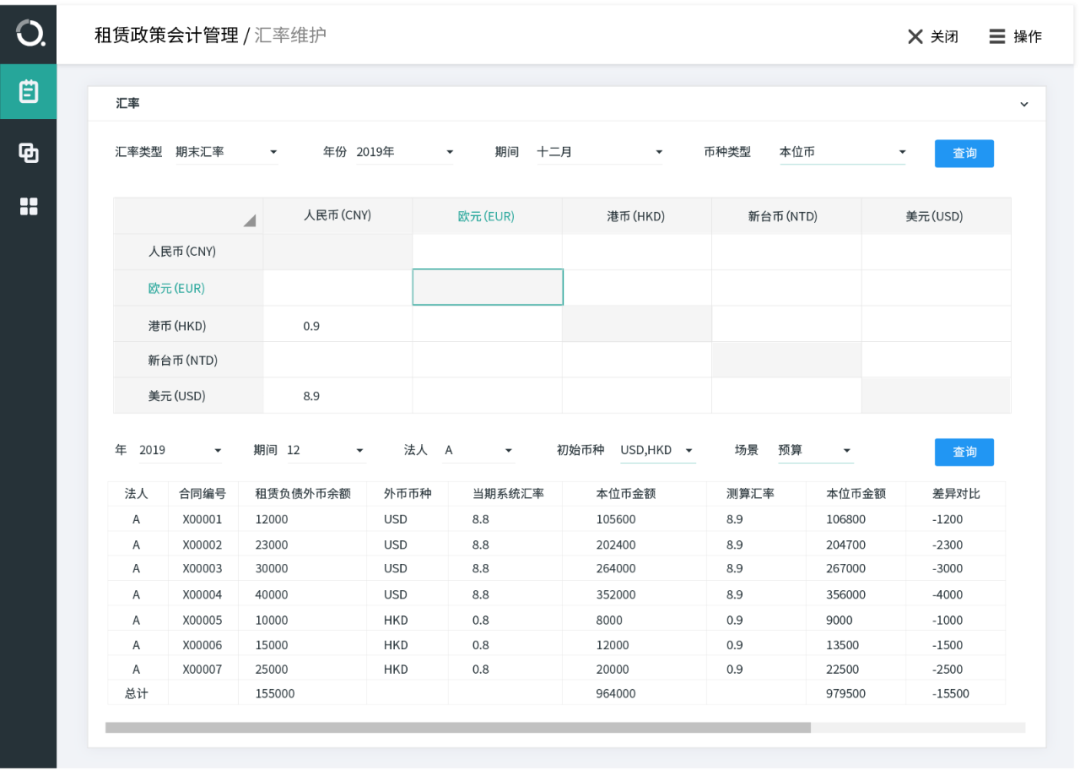

>>>汇率多版本设计,外币敏感性分析

先胜租赁提供多版本信息的汇率信息维护,为核算及预测提供底层数据支撑,先胜租赁的优势如下:

①预置多版本的汇率数据库,维护任意时间段时间点的汇率信息,并自动核算财务影响

②预置外币压力测试模型,对比分析多版本汇率对数据的影响

精细化管理业租赁务信息,并将其转为真实有效的财务信息,有助于企业发现经营模式中存在的增长机会。以财务战略的实现引导经营决策层做出有效的业务决策给企业带来无限价值。

这次新租赁准则复杂的核算要求、严苛的披露规定,给企业对租赁事项进行业财一体化变革提供了有力的自我变革契机。明确租赁事项核算的粗粒度及维度,可以为租赁事项事前规划、事后分析提供有利的数据基础,企业可以借此重新规划租赁事项工作流程并对租赁或是购入资产做出更优决策。

下一篇:新准则下转租赁业务如何处理?答案都在这里!