新准则下转租赁业务如何处理?答案都在这里!

发布日期:2020-08-21

我们已知新租赁准则的应用会对拥有大量租入资产的企业产生重大影响。尚未了解承租人财务处理的小伙伴,可以查看《靴子落地!新租赁准则知多少》、《面对门店复杂动态租金和多种支付模型,如何应用IFRS16租赁新准则?》。

其实,本次准则的修订还涉及大量出租和转租赁会计处理细节,包括:租赁定义,租赁变更对转租赁的影响等等。这就导致对于拥有大量转租赁业务的企业(同时涉及租入资产和租出资产),适用新租赁准则的影响是双倍的。

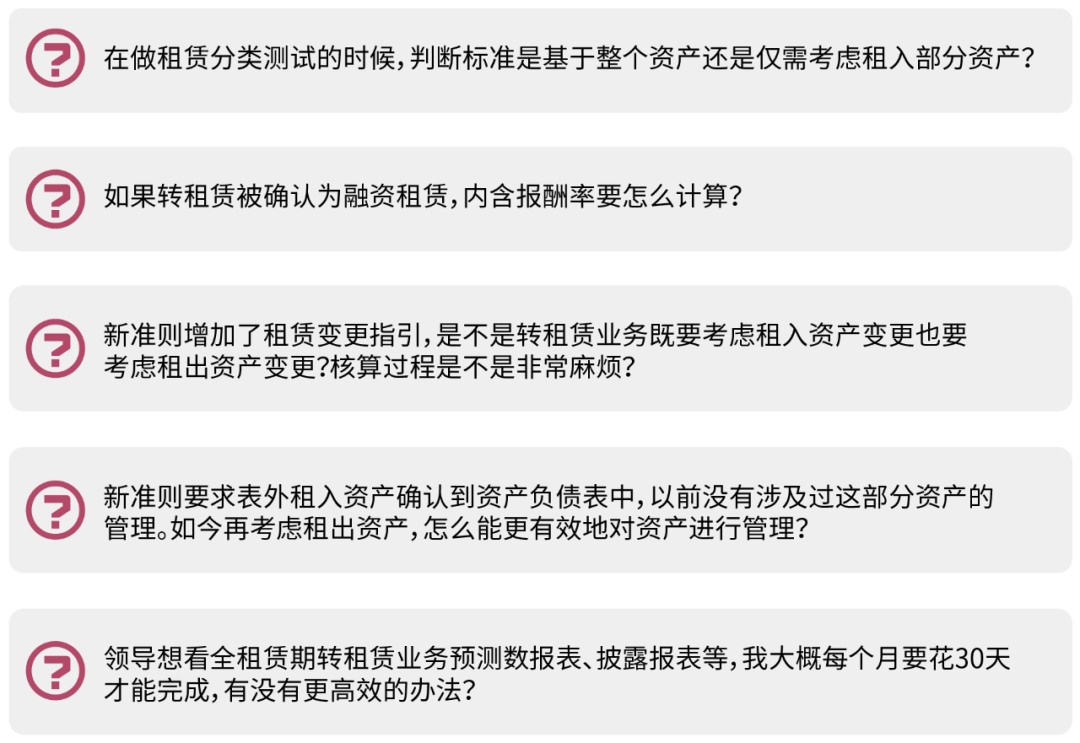

在我们为涉及转租赁业务的客户(如百货公司、大型连锁酒店等)提供租赁解决方案的时候,经常被问及以下问题:

确实,相对于承租业务,由于新租赁准则对出租和转租赁进行了大量细节上的修订,准则的落地会为拥有转租赁业务的企业带来更多困难。

当然,我们也不必因此烦恼。先胜业财针对转租赁业务形成了一套完整的系统应对方案,我们和您一起,将转租出租准则和业务细节落实到财务核算和管理分析中。

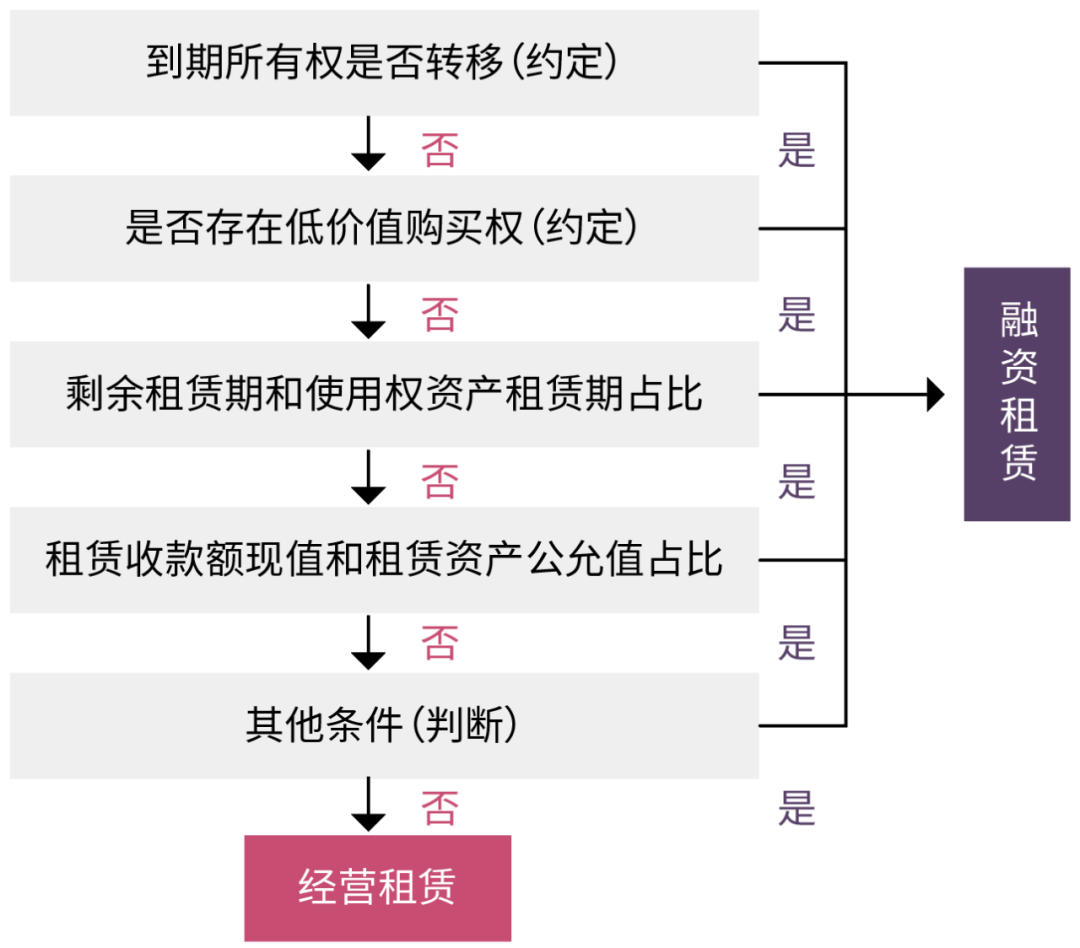

01 转租分类测试

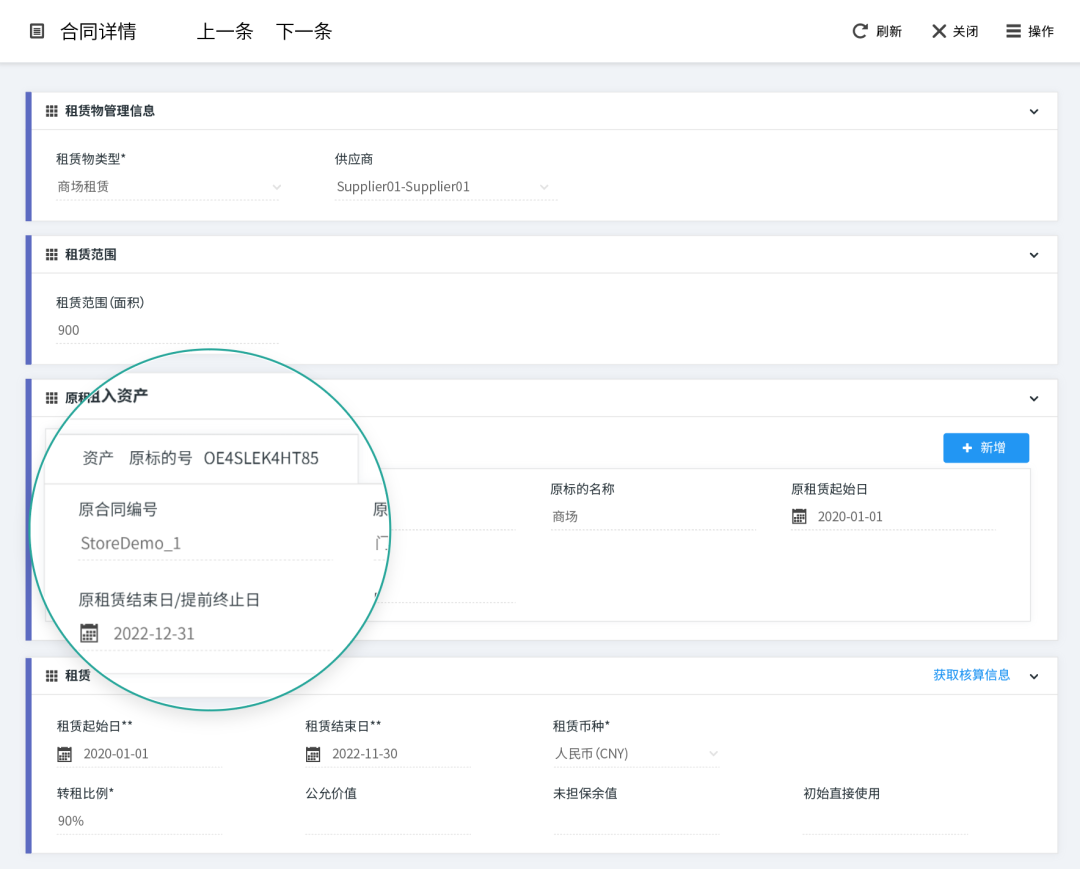

>>>租出资产和租入资产关联

由于新准则提出新的“租赁”定义——更强调对标的资产的控制。因此转租资产分类测试也更强调中间出租人应基于主租赁中产生的使用权资产,而不是标的资产对转租赁进行分类。

先胜租赁系统提供了转租赁资产关联功能,通过对租出资产和租入资产进行关联,贴合准则要求的同时,为系统自动进行租赁分类测试确认了计算基准。

>>>支持租赁分类测试自动计算

实务处理中,由于资产所有权风险和报酬转移通常难以量化评估,因此准则给出了几种租赁分类参考标准,包含但不限于以下标准。

先胜租赁系统可根据以上标准自动计算确定转租赁资产的租赁类型。在此基础上也开放手动选择,满足实务中其他难以量化的分类场景。该功能既可支持新增合同场景的租赁分类,也可满足准则衔接和业务变更导致的租赁分类重估。

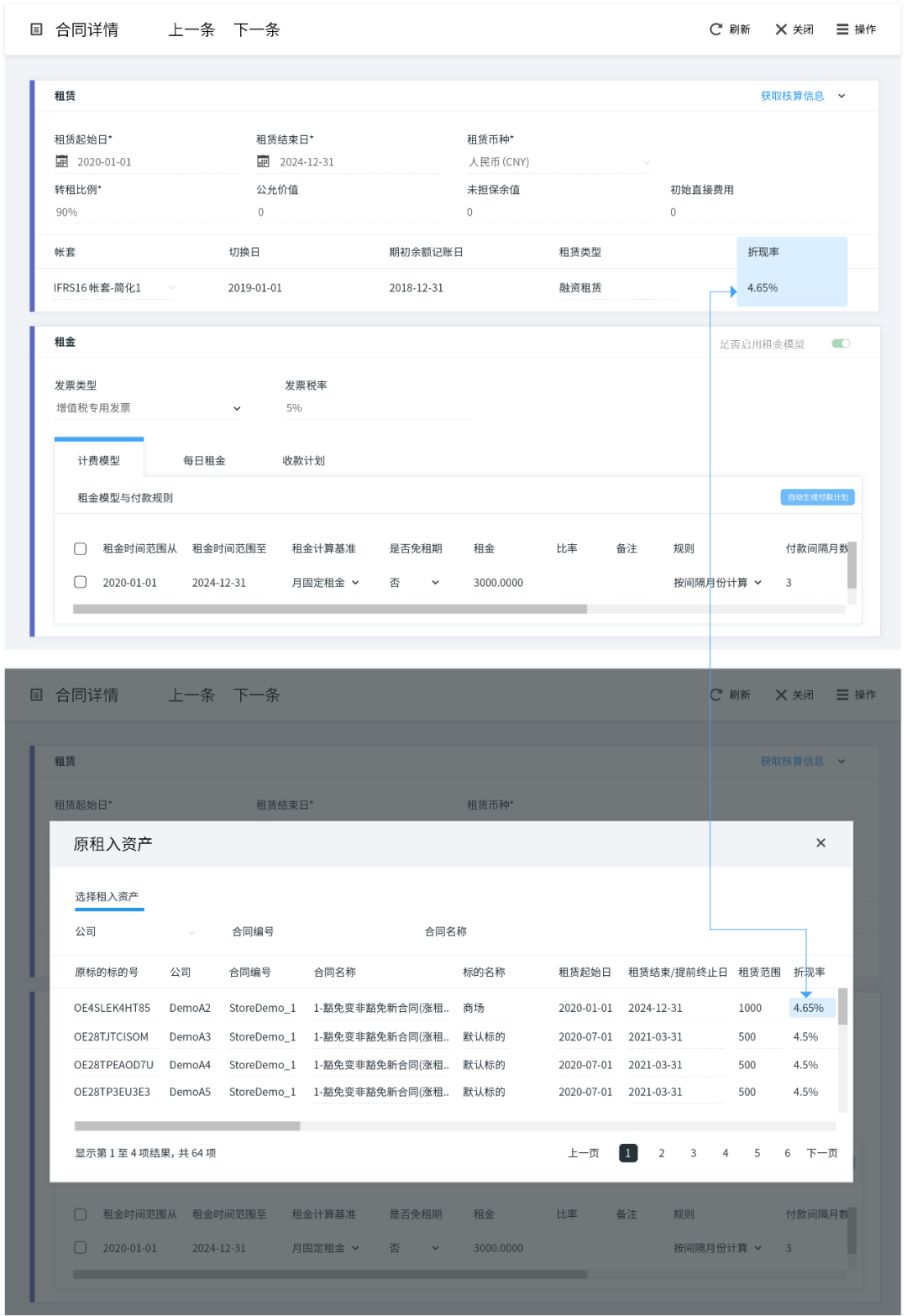

02 转租的折现率选择

>>>支持自动计算内含利率,或直接获取原承租合同折现率

经租赁分类测试后,若转租赁分类被确定为融资租赁,则在转租赁开始日中间出租人应按实际利率法对应收融资租赁款确认融资收益。

新租赁准则要求转租出租人在租赁开始日确认租赁中的内含利率。内含利率为使出租人租赁收款额的现值与未担保余值现值之和(即租赁投资净额,含初始直接费用)等于租赁资产公允价值与出租人的初始直接费用之和的利率。

而实务中很多情况下,标的资产的公允价值难以获取。因此,准则允许中间出租人使用其在主租赁中使用的折现率来核算转租赁。

先胜租赁系统可支持通过参数计算获得内含利率,也可以选择直接获取原承租合同中的折现率用于后续核算的替代方案,满足实务中各种折现率的获取要求。

>>>支持租赁期重估和租赁修改时的折现率修订

实务中还经常可能发生租赁期延长或提前终止、租赁条款修改等场景,中间出租人需要修订折现率。先胜租赁系统可根据租赁变更类别,重新自动计算折现率,满足准则要求和实务场景。

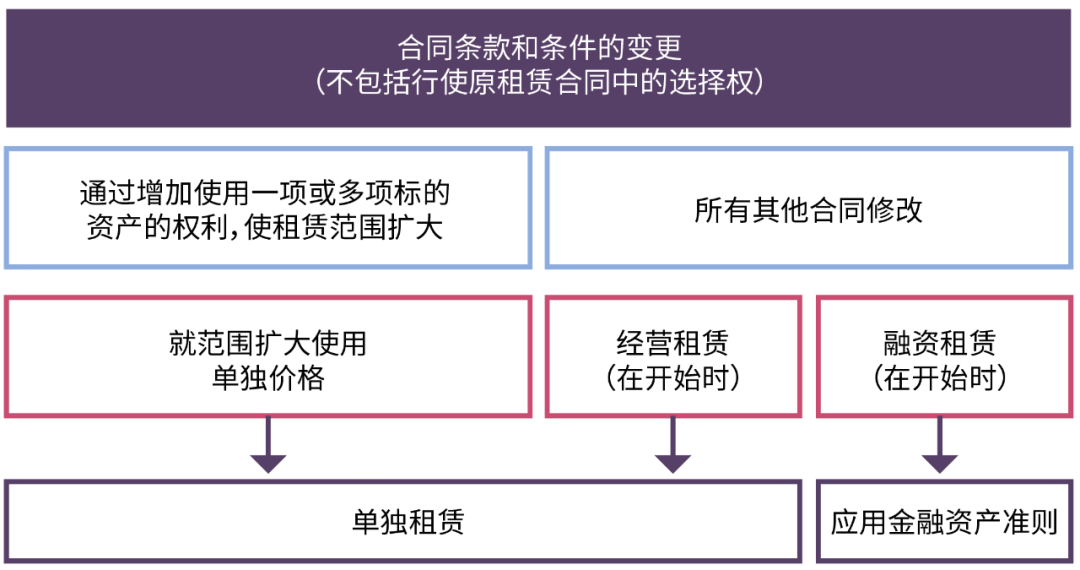

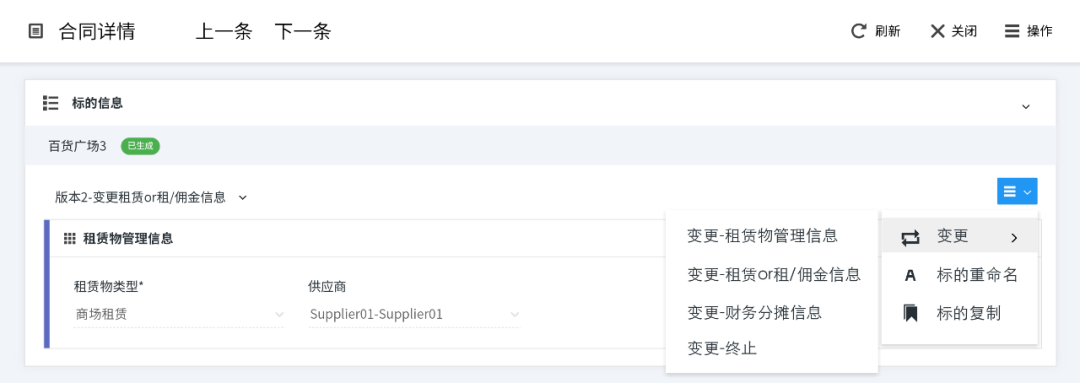

03 转租赁变更处理

>>>多场景转租合同变更管理

新准则为租赁修改的会计处理提供了详细指引,这也为财务人员的核算工作带来难度。我们简单汇总了准则指引如下。

根据准则对租赁修改的定义以及大量客户在实务中遇到过的场景,先胜租赁系统提供了多种转租赁变更选项:作为中间出租人租赁收入和租赁支出变化、租入和租出租赁期变化、租入资产和租出资产租赁范围变化以及由于租赁变更导致租赁分类重估和折现率重估等场景。

变更选项基本涵盖了所有常见的转租赁业务场景,满足客户对多场景转租赁变更处理的需要。

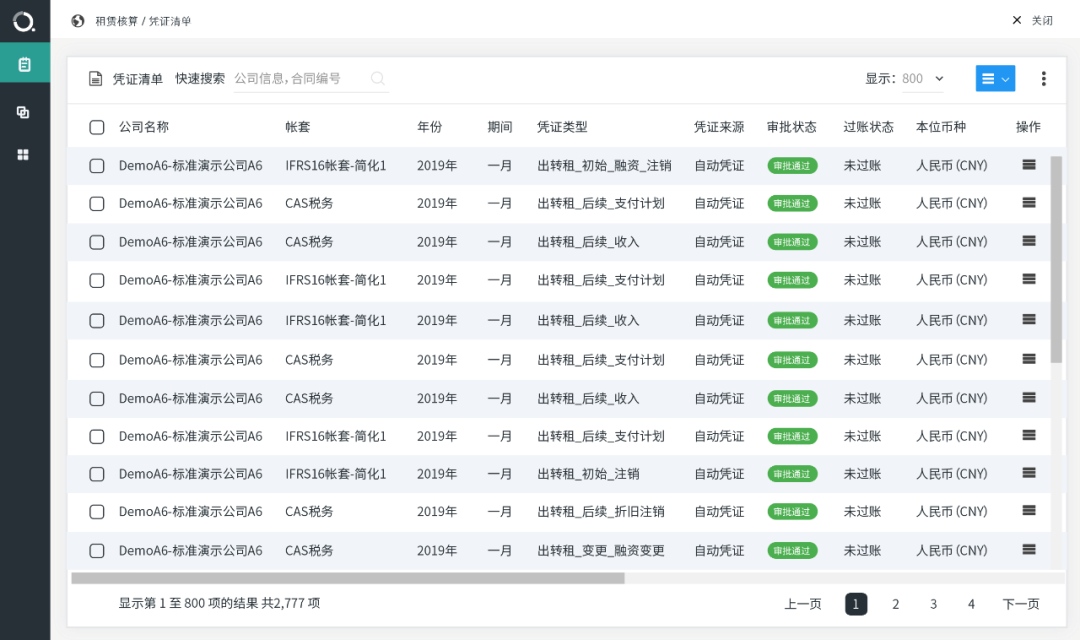

04 转租系统核算逻辑

>>>严格贴合准则的账务处理

中间出租人作为资产的承租人和出租人对所有使用权资产租赁适用新租赁准则,分别进行核算。承租人采用单一会计模式进行核算;对于出租人,新租赁准则沿用了原准则中的双重会计模式。

先胜租赁系统根据准则核算要求、会计科目设置要求,设计了完整的核算逻辑和凭证出具方案,满足各种转租赁业务场景的核算需要。

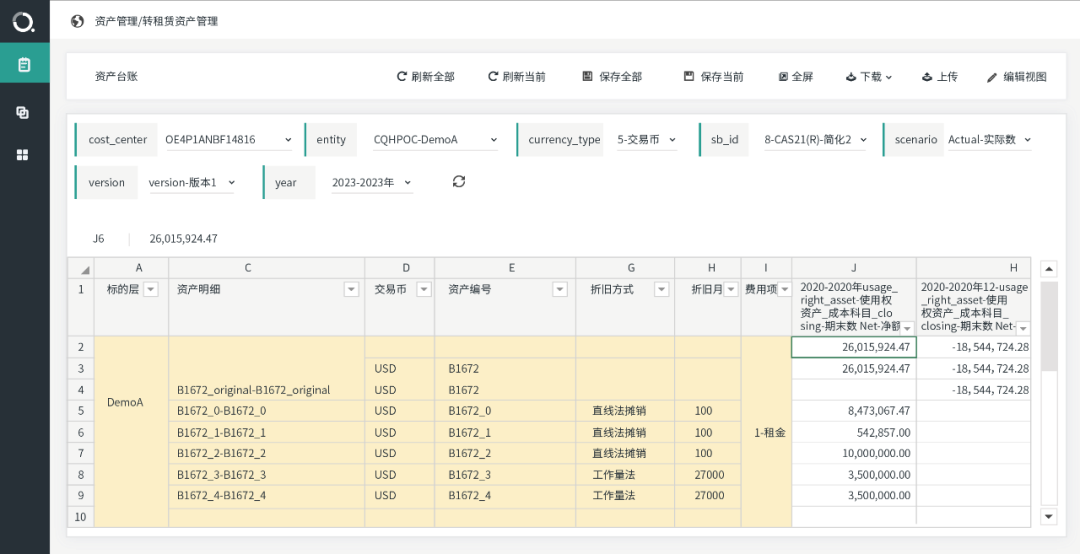

05 转租赁资产管理

由于转租赁业务的特殊性:两份合同——原承租合同和出租合同(实物中也可能存在多份出租合同),一个资产——租赁资产既是租入资产也是租出资产。

因此先胜租赁系统在满足中间出租人合同管理的同时,也为中间出租人提供了基于资产视角的资产管理方案。

>>>满足资产视角分析管控需要

对于酒店业、百货业、融资租赁业等租入(自有)资产多、转租赁业务频繁的企业,先胜租赁系统提供了资产管理清单,满足企业资产管理的需要。

06 转租披露报表

在解决了企业转租赁业务下合同和资产管理、新准则核算诉求的基础上,先胜租赁系统继续由业务向财务延伸,提供了标准管理报表和管理报表个性化定制的解决方案,满足企业更高层次的管理分析需要。

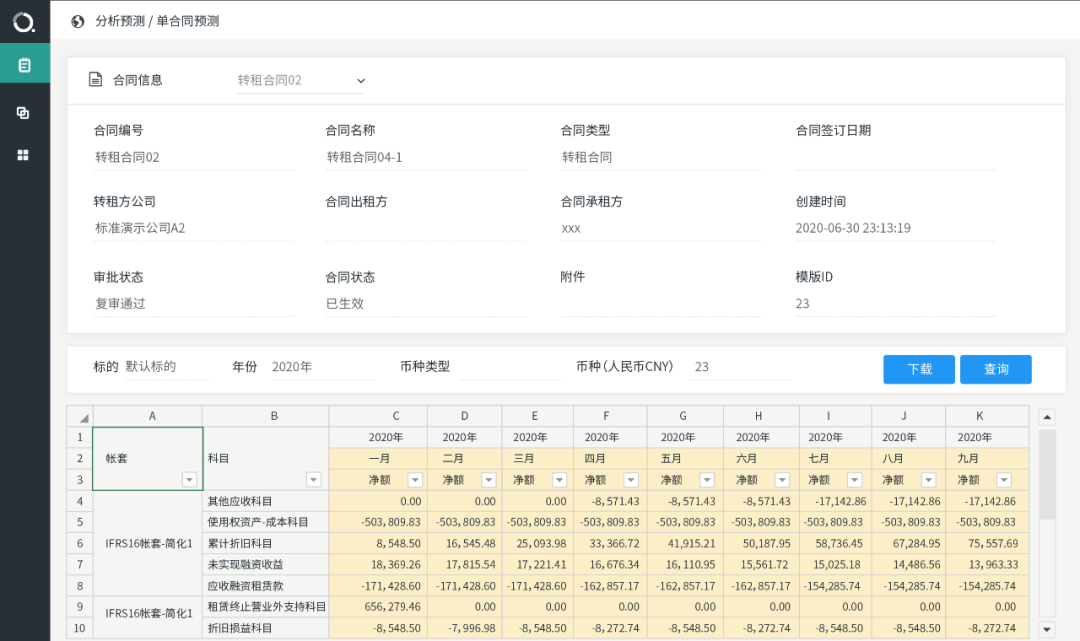

>>>全租赁期租赁活动监测和可视化分析管控

先胜租赁系统以合同信息为起点,以管理报表口径汇总了整个租赁期合同数据,配合可视化界面,帮助企业管理层监测整个租赁期的租赁活动和趋势变化。

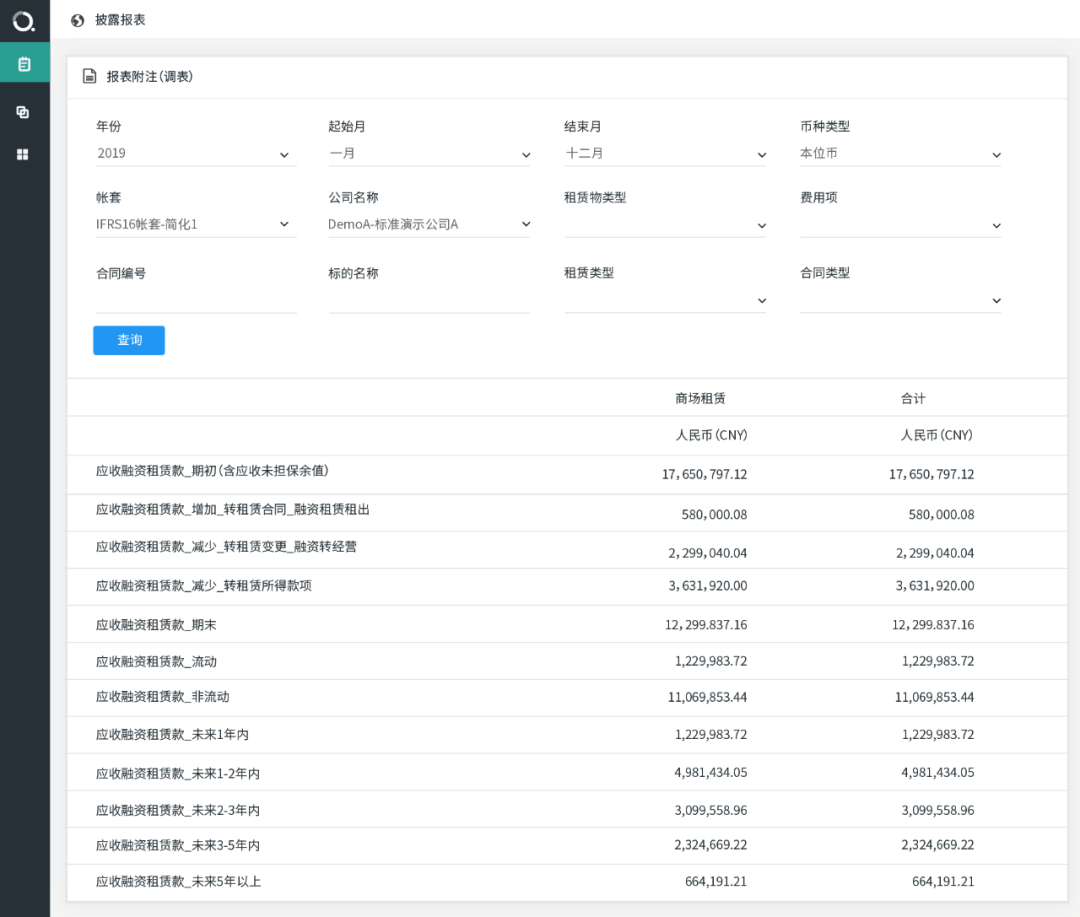

>>>100%满足审计要求的信息披露报表

新准则增加了承租人和出租人的披露负担,先胜租赁系统细扣准则及审计披露需求,结合客户的实操经验和上市公司披露要求,设计了同时满足承租、出租和转租业务的信息披露报表。

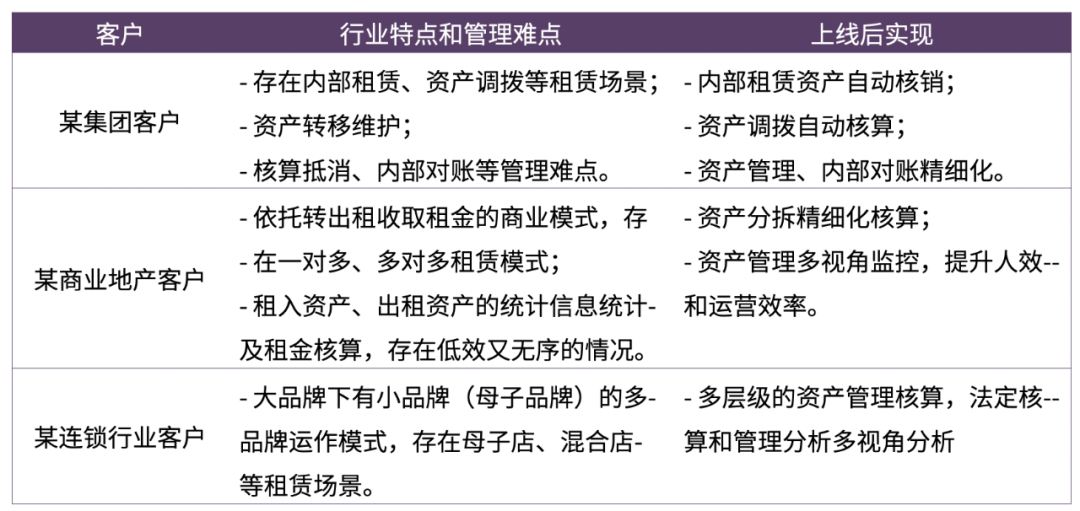

07 转租案例分析

先胜租赁系统已成功为存在大量转租赁业务的企业提供承租-转租一站式解决方案,通过精细化的管理和核算,满足新准则下租赁业务的披露要求,同时提升管控水平。

本文回顾

本文从新租赁准则中转租赁(出租人)会计处理变化细节说起,用一站式的系统解决方案回答企业在转租实务中经常遇到的问题,帮助企业将转租出租准则和业务细节落实到财务核算和管理分析中。

下一篇:深挖业财数据价值,助力医药企业实现持续增长