全成本管控全集 | 制造企业实战方法论&标杆案例

发布日期:2026-04-29

制造企业成本链条长、构成复杂,利润对成本变动具备极高的敏感度,成本端的细微变动,会通过全产业链条传导放大为利润端的大幅波动,这也让成本管控成为制造企业驱动利润增长的核心引擎。

01 全成本管控≠降本,而是「管价值」

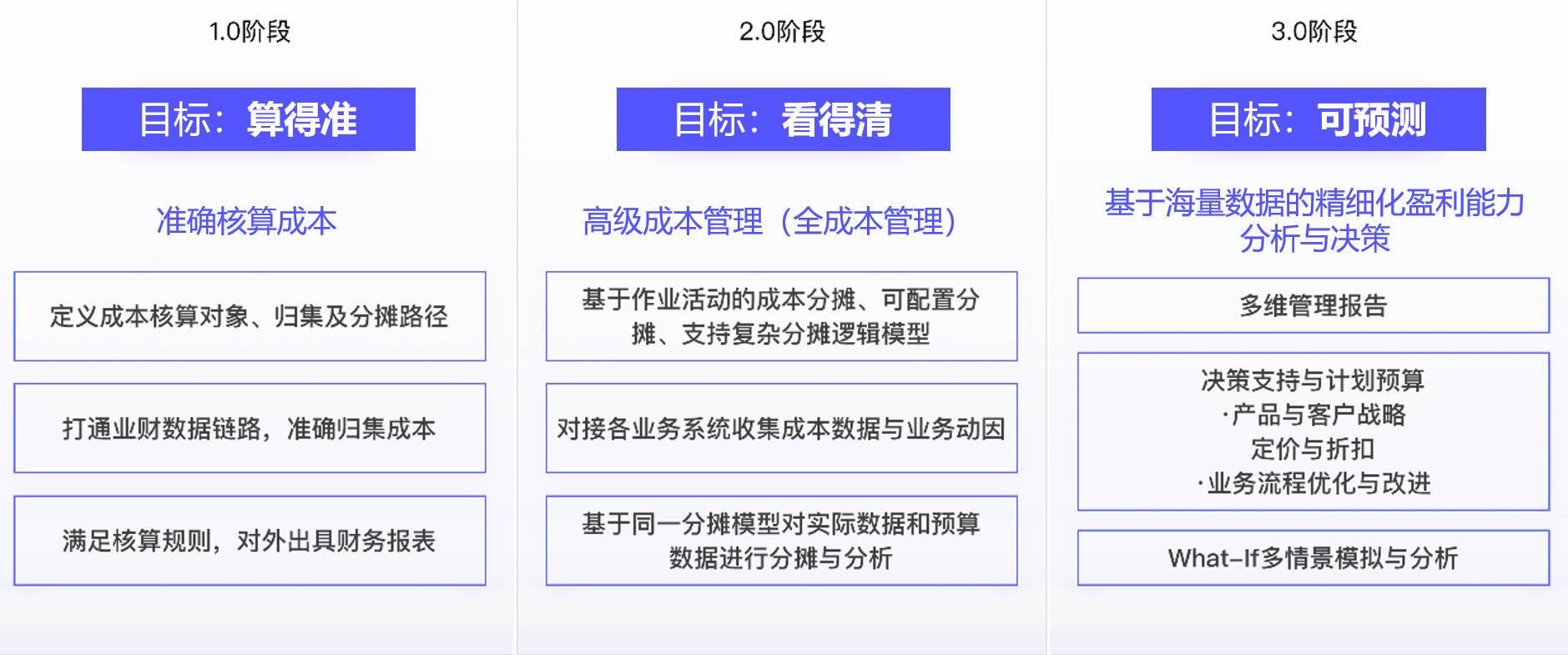

随着企业管理不断升级,成本管控的诉求也在持续演进:从最初的财务核算型成本管理,到全价值链成本管理,终极目标是基于海量数据进行精细化盈利能力分析与决策,真正赋能业务。

全成本管控不局限于事后核算与局部压降,而是打通研发、采购、生产、销售、售后全价值链,实现成本的事前模拟、事中控制与事后追溯。在原材料波动、人力上涨、供应链不确定的背景下,这种体系能帮助企业识别隐性浪费、优化资源配置、支撑精准定价与客户盈利分析,从而将成本管理的重心从“挤利润”转向“创价值”,真正构建穿越周期的经营韧性。然而,传统ERP系统仅能提供“财务核算型成本”,早已无法满足企业精细化管理对“业务决策型成本”的迫切需求。

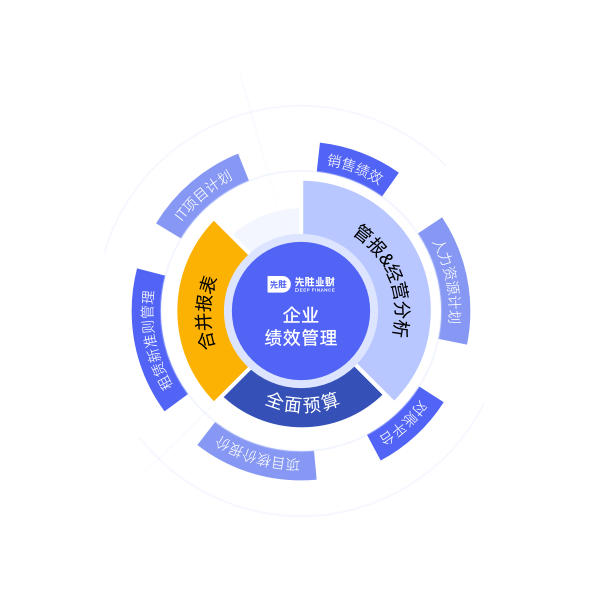

02 先胜全成本管控方案&落地实践

先胜全价值链成本管控解决方案正是这一理念的落地载体,平台封装了成熟的成本模型与分摊算法,围绕企业运营全价值链构建成本模型,可实现从研发阶段成本模拟、生产过程工单成本实时核算、到服务成本追溯的全链条可视化管控。

同时支持多场景成本模拟与预测,能快速测算不同决策对核心经营指标的影响,通过深入拆解成本构成、定位差异动因、识别降本机会,帮助企业真正建立数据驱动的战略成本管理能力。

全成本管控在不同类型制造企业的管控重心各不相同,以下我们围绕研发、采购、生产、销售&售后四大关键环节,拆解落地路径与标杆案例:

(1)研发端:源头锁本,锁定产品80%的成本动因

核心关注企业:半导体、高端装备制造、医药研发、新能源整车

成本管控难点: 80%的成本动因在设计阶段就决定了,研发只关注功能实现与技术指标,忽视成本约束;设计变更频繁导致后续成本失控;新产品成本测算滞后,定价盲目;研发费用分摊粗放,无法精准核算单品真实盈利。

先胜方案:

先胜研发端全成本管控方案,将成本管控前置到产品/项目立项阶段:

-打通PLM、财务、业务系统,自动化采集研发数据,消除跨期成本、虚拟库存等核算断点,细化核算颗粒度,统一管法口径,提升数据准确性与核算效率。

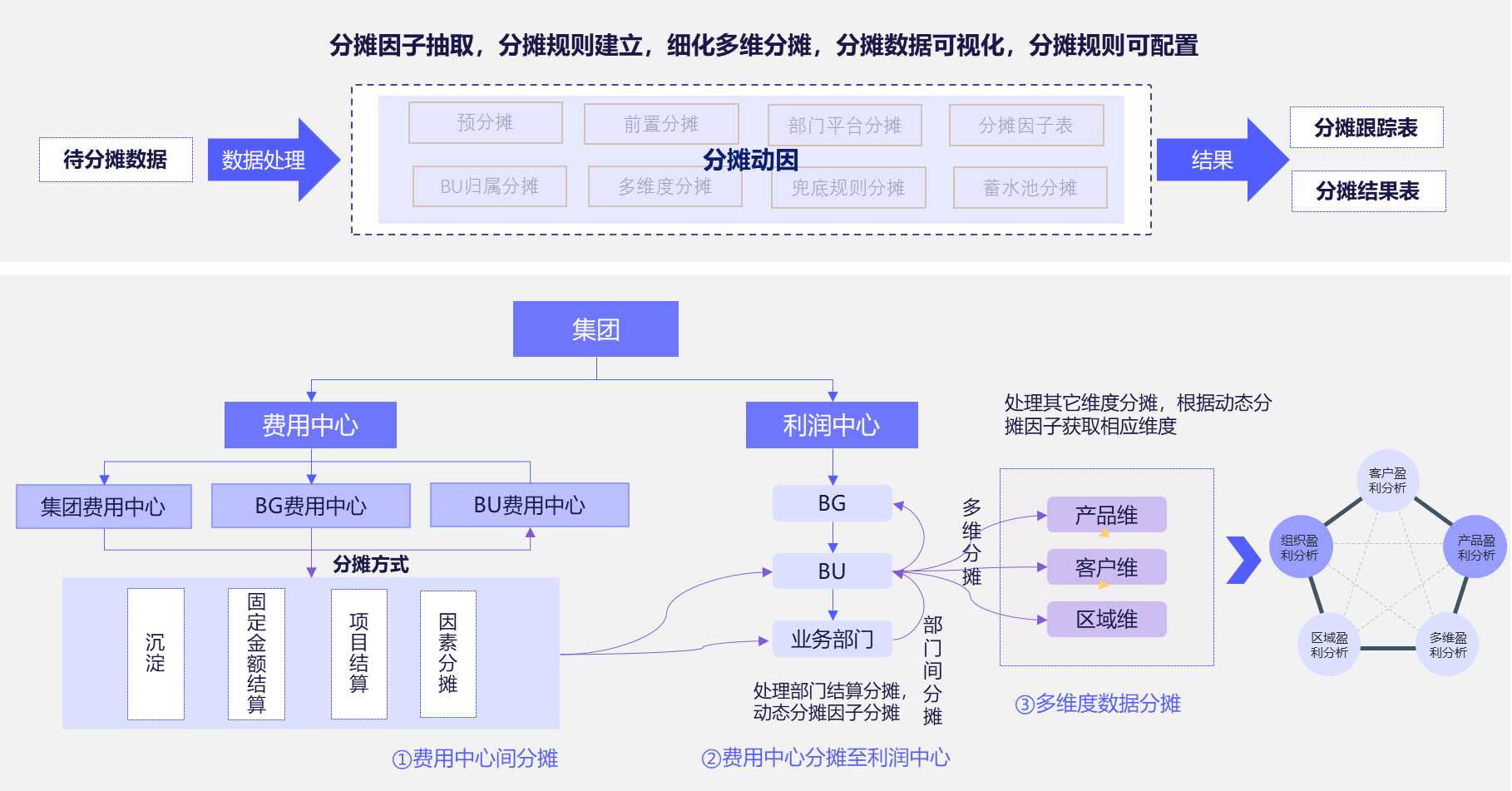

-搭建项目、部门、产品、研发阶段的多维分摊模型,支持固定值、费率、里程碑、工作量等灵活分摊规则,实现研发间接费用、共享资源成本、跨部门成本精准分配,分摊过程可追溯、可校验,解决成本归属模糊问题。

-将研发费用的全成本要素,精准追溯归集至产品、项目、产品线维度,完整核算单品/单项目全周期投入产出,量化研发价值贡献,测算盈亏平衡与投资回报。

【视源股份:单品研发成本追溯的落地实践】

公司是全球液晶电视主控板卡市场占有率超33%的龙头企业。公司通过先胜业财搭建价值驱动型管理报表平台,将研发、专利、测试等全成本追溯至产品型号,清晰核算单品研发盈亏平衡点,同时实现了复杂费用的精细化分摊,打通了延保收入、经销商收入等特殊业务的核算断点,大幅提升了新品立项与迭代决策的科学性,在保持高研发投入的同时实现了持续降本增效。

(2)采购端:产销采协同,告别短视博弈

核心关注企业:化工、钢铁、水泥建材、汽车零部件、快消品

成本管控难点:原材料占总成本比例较高的企业,面临着高价值原材料价格波动剧烈,无法提前预判利润影响;供应商比价不透明,可替代料潜力未充分挖掘;库存积压严重,资金占用成本高。

先胜方案:

-高价值材料价格监控与预测,建立原材料价格数据库,实时跟踪市场走势,模拟价格波动对关键经营指标的影响高价值材料价格监控与预测

-可替代料优化分析:自动计算不同替代方案的降本效果,对各业务单元的降本贡献进行精准对标。

-产销采协同预算:采购预算与业务量联动,根据生产计划、销售预测自动生成采购预算,以销定产、以耗定采,自动计算外采计划,避免盲目采购与库存积压。

【华新水泥:全链路燃料成本管控】

作为中国水泥工业的摇篮,集团正面临水泥产品供需双向挤压,成本管控直接决定盈利能力。同时为响应“双碳”号召,集团推行替代燃料替代传统煤炭,为各工厂设置专项KPI,需精准衡量各厂降本节能的实际贡献。

先胜为集团打造了燃料成本三口径监控体系(采购价、库存价、入窑价),并通过TSR替代燃料指标精准衡量降本效果,同时建立了基于阿米巴模式的模拟利润中心,数据颗粒度细化到工厂、产品,实现了各单元降本贡献的精准考核,达成了节能降碳与成本优化的双重目标。

(3)生产端:成本实时管控,消除过程“看不见的浪费”

核心关注企业:化工、钢铁、有色金属、医药生产

成本管控难点:对生产环节复杂的企业而言,生产是成本发生的核心环节,传统成本核算按月出结果,滞后性严重,损失发生后无法挽回;只能核算到车间/产品大类,无法定位到具体工单、工序、班组的浪费;间接费用分摊粗糙,工序/批次成本不清,能耗、设备效率无数据支撑。

先胜方案:

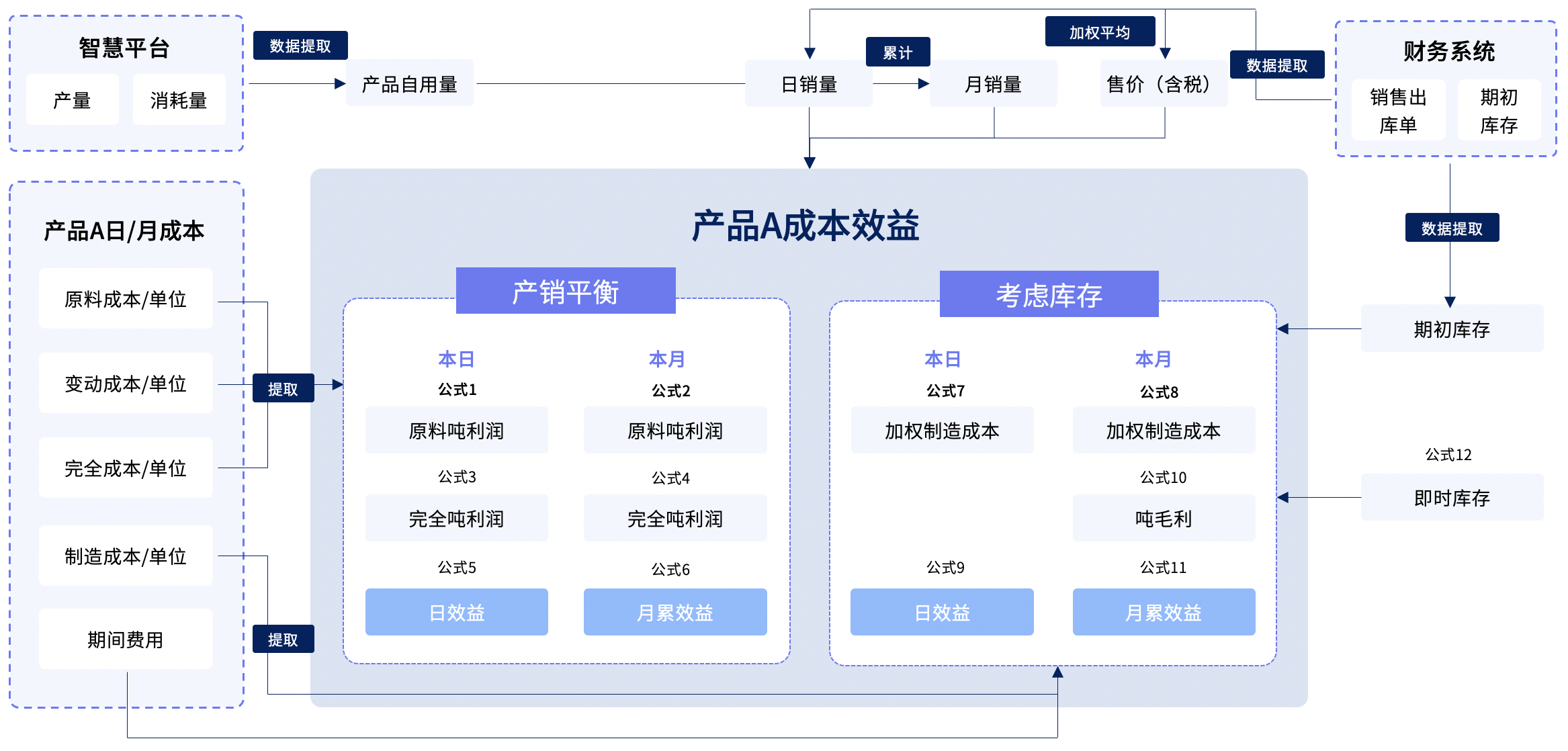

-成本效益精细化核算:数据日采、日算、日可视,核算颗粒度下沉至装置、产线、班组,当天成本当天可见。

-工序/批次级精准核算:落地作业成本法,精准归集直接材料、人工、制造费用,定位成本黑洞。

-成本自动还原:针对联产品、副产品、分步结转场景,按工序自动成本还原,穿透核算最终产品真实成本。

-能耗与设备管控:对接MES,监控OEE、单位能耗、物料损耗,实时对比标准成本,量差价差自动分析。

【标杆案例:鲁西化工】

集团携手先胜业财构建了日成本效益监控体系,实现日成本到班组、到装置,每日2次自动核算,覆盖100+产品。系统支持多口径成本对比和异常快速干预,有效降低生产损耗。同时通过场景化模拟测算,能够根据原材料价格和市场需求变化,实时调整生产计划,实现企业效益最大化。

(4)销售&售后端:盈利导向管控,实现全生命周期盈利

核心关注企业:高端装备、工程机械、快消品、家电、汽车整车

成本管控难点:这类订单/渠道驱动型企业,往往面临只看销售额不看订单利润,低价订单吞噬整体利润的问题;无法核算订单全成本;客户、产品、区域盈利性不清,资源错配严重;售后作为成本中心,备件库存积压、服务效率低,持续侵蚀利润。

先胜方案:

-智能盈利性报价:预置覆盖物料、人工、制造、物流、售后的通用标准成本模型,自动拉取最新业务数据,支持多场景成本模拟测算,接单前精准预判订单盈利,从源头规避低价亏损陷阱。

-订单全成本闭环核算:自动归集每个订单从研发、采购、生产、物流到售后的全部成本,打通“报价成本-目标成本-实际成本”链路,实现单订单、单批次、单客户成本全程可追溯。

-多维盈利性分析:从产品、客户、区域、销售团队等维度交叉拆解盈利构成,精准识别高价值业务与低效资源投入,指导资源动态优化配置。

-售后成本精细化管控:建立服务工单成本核算体系,精准核算人工、备件、差旅等支出;优化备件库存周转,推行预防性维护降低故障成本。

【标杆案例:上海电气风电】

风电行业普遍面临着非标化程度高、周期长,导致报价不准、过程成本失控、售后运维成本高企等痛点。先胜业财为上海电气风电搭建了项目全成本管控平台,打通从投标报价、生产执行到售后运维的全链路数据,构建统一的标准成本模型,实现单项目全成本精准归集与高频滚动预测。项目落地后,电气风电报价准确率显著提升、项目成本偏差率降低,真正实现了从投标到全生命周期的盈利闭环管控。

【结语】

在不确定性成为常态的今天,全成本管控早已不是制造企业的“可选项”,而是穿越周期的“必选项”。它绝非一次性的降本运动,而是一种贯穿企业全生命周期的核心管理能力。

正如某大型制造集团总裁所言:“知己解彼,慧眼看经营,全成本管控让我们真正睁开了内部管理之眼。”构建「全价值链、全流程、全要素」的全成本管控体系,既能让企业在行业下行期守住利润底线,也能在行业上行期精准抓住发展机遇,实现可持续增长。当然,全成本管控是长期系统工程,无法一蹴而就。企业需结合自身实际,从痛点最突出的环节切入,分阶段稳步推进,逐步实现全价值链的深度覆盖。

下一篇:消费品案例拆解 | 单日/单活动/单品级销售&营销管控