现金流危机袭来,零售企业如何做好风险管控?

发布日期:2020-02-19

日前由于疫情,许多线下门店选择暂时闭店,部分门店虽然仍在开业,但客流较往年同期骤减。零售行业受疫情影响较大,就目前形势而言,企业除了面对销售压力,还需承担租金、人工成本等固定营运支出,现金流问题俨然成为企业当下关注的焦点。

对于部分企业来说,现金净流量为负、资金储备不足已是既定事实。而如何应对风险,转危为安,是管理者们面临的真正考题。先胜顾问始终与客户一起,借助先胜旗下运营财务软件多场景现金流预测、成本模拟分析与管控功能,协助客户制定危机下的业务决策。尽我们的微薄之力,与客户一同共度时艰。

遵循风险识别 – 风险评估 – 风险应对 – 风险监控的闭环管理思路,我们建议的风险应对策略如下:

01.风险识别

由于疫情的外在风险,零售行业在近期乃至可能未来几个月都无法恢复正常营业,其中造成的后果主要是企业的经营风险,其中包括利润损失以及现金流风险。

02.风险评估:定性+定量

管理层需要首先对风险影响作出初步判断。比如,威胁虽然会造成一部分利润损失,但有信心可以坚挺过去,又或者是现金流问题几乎关系到企业的存亡。而风险的量化更加重要。快速且完整地匡算疫情对企业整体损益、现金流的影响,有利于让管理层有全局观,并能够针对性地调整预算分配。量化对象包括受影响期间内:

(1)企业整体损益

损益测算:考虑收入(包括线上和线下)、租金费用、存货损失等,明确风险可能带来的损失数字。

(2)企业整体现金流

现金流的匡算更是重中之重,需要量化的数据包括:

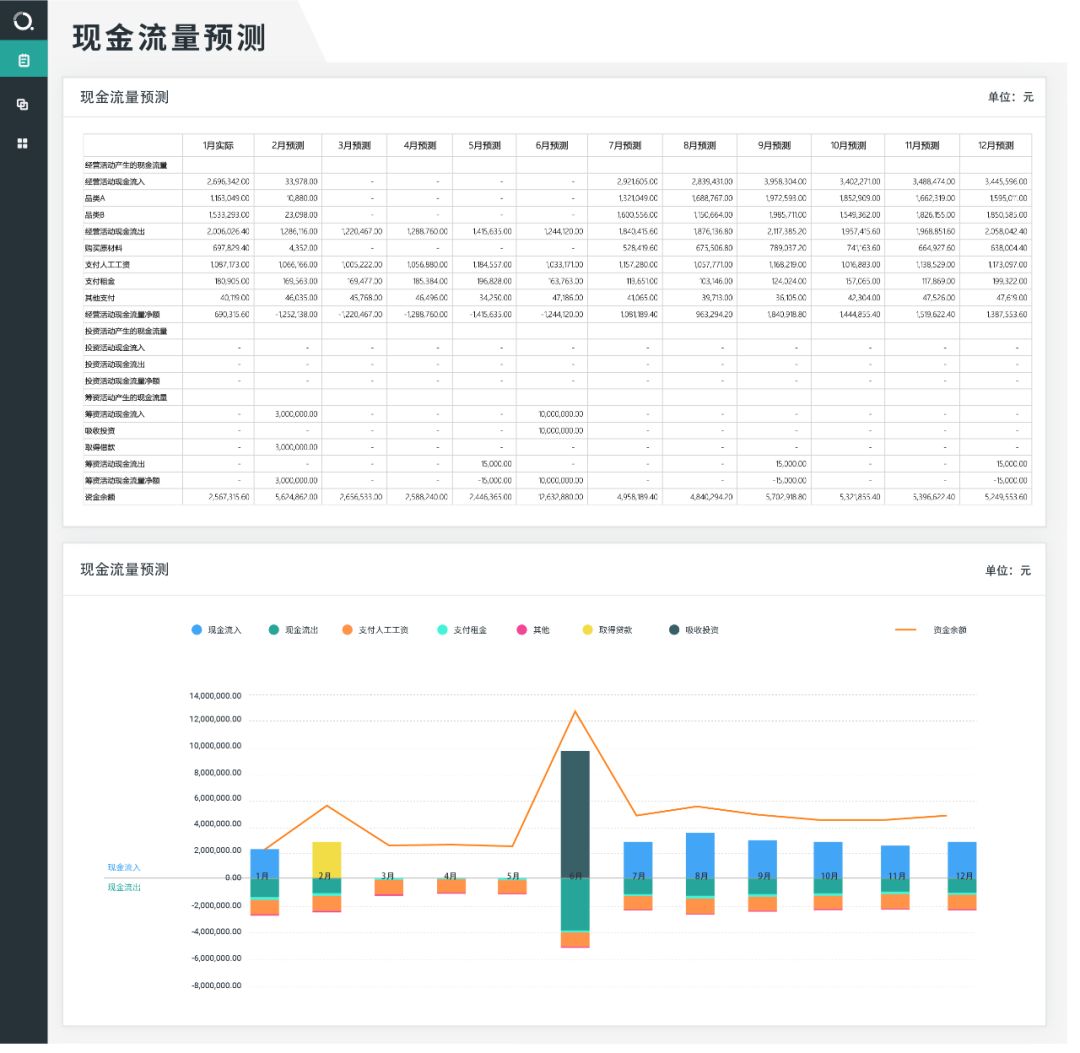

1.预测的现金流量表:考虑销售现金流入、客户预约取消的定金返还、固定运营成本支出等;

2.根据现有的资金储备,企业能撑多久?

3.如果存在资金缺口,缺口的金额是多少?

快速的预测可以帮助企业做到“知己”,兵法有云“知己则不殆”,在知己的基础上,企业可进一步有针对性的制定应对策略。

03.风险应对:危机应对+发现机遇

恰当的应对措施,可以帮助企业将风险降低至可接受的程度。而“自救”措施中,除了及时止损,也要求管理层能够沉着冷静地分析,从而发现机会点。

(1)严控现金流出

在现金流风险上,企业需要对可控和不可控支出全盘梳理,并对可控支出严格把控、限制流出。此外,对非必要经营性投资项目及时喊停;尝试与相关对象沟通,对一些资金支出合理延期,包括门店租金、员工工资等,以缓解短期内资金压力。

(2)调整经营计划

应对疫情,管理层会决定是全线关店,或是开放部分门店经营并调整营业时间。

在确定哪些门店开业上,零售企业可以根据以往经营数据,对靠近生活圈的门店有针对性地选择开业。

(3)加强存量经营

企业需要加强存量经营,并尝试通过部分存量变现弥补损失。 在这次疫情中,餐饮企业的存量经营较为典型,主要体现在存货方面。企业可以与下游用户商讨为其供应食材的可行性,并且我们建议企业在内部流程上采取以下步骤:

1.首先,区分哪些存货可以变现?

比如,鲜蔬果类可以尝试变现,但加工冷藏的半成肉制品不可以;

2.其次,确定需要变现多少数量?

如果部分门店仍在营业的话,需要在保证门店合理库存的基础上再做决定;

3.预计可以变现的金额是多少?

变现金额也取决于企业在危机时刻的定价决策。

此外,这次盒马联合多家餐饮品牌达成“共享员工”的合作,也让零售企业重新审视对存量的定义。存量可能体现在账面资产上,也可以是企业重要的无形资产。而在经营上,企业需要跳出自身个体,在想法上打通上下游产业链,根据总体需求对资源重新配置。

(4)发现变化下的机遇

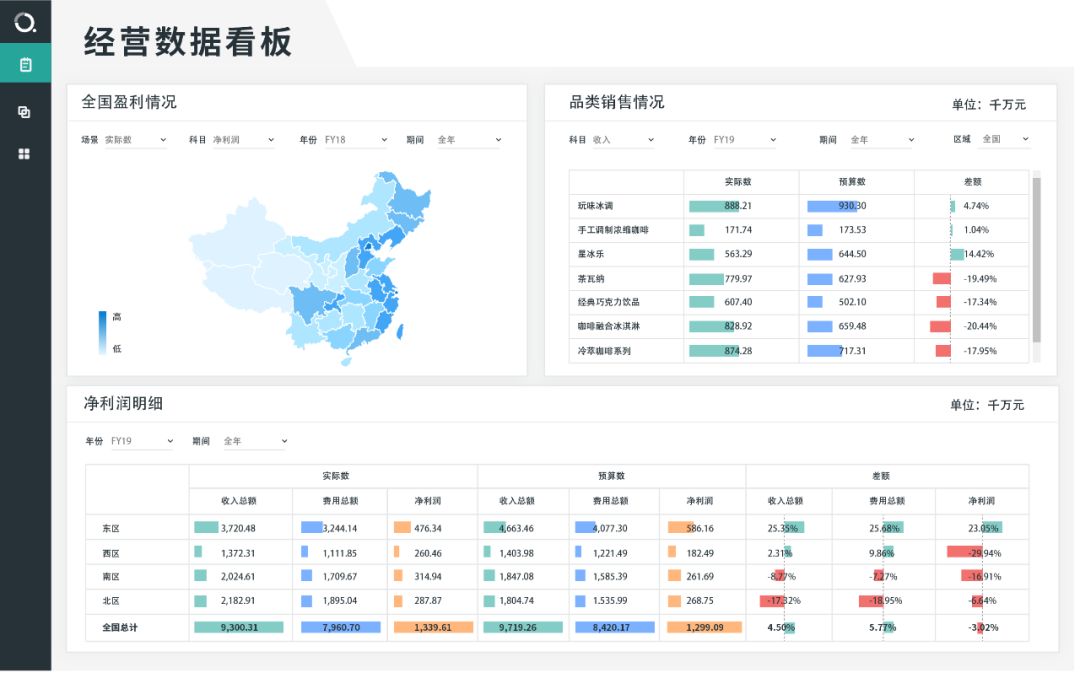

业务、财务数据的多维分析,可以帮助企业发现变化下的机遇,重新布局特殊时期的战略重点。比如,通过按产品分类的销售数据分析,餐饮企业会发现,热炒菜品订单骤减,但速冻类食品销量猛增,因为它符合消费者疫情期间的自我防护意识、以及低频次出户的消费行为。

零售企业习惯于线下服务过程,虽然会在线上拓宽渠道,但部分企业仍缺乏线上经验。这次疫情让消费者停留在家中,流量整体转向线上。企业可以在这期间专注线上运营,通过不同维度下的数据分析,从消费者心理需求出发、捕捉消费者行为习惯,并结合企业自身资源,加速线上转型。

(5)明确库存分布、调动人力资源

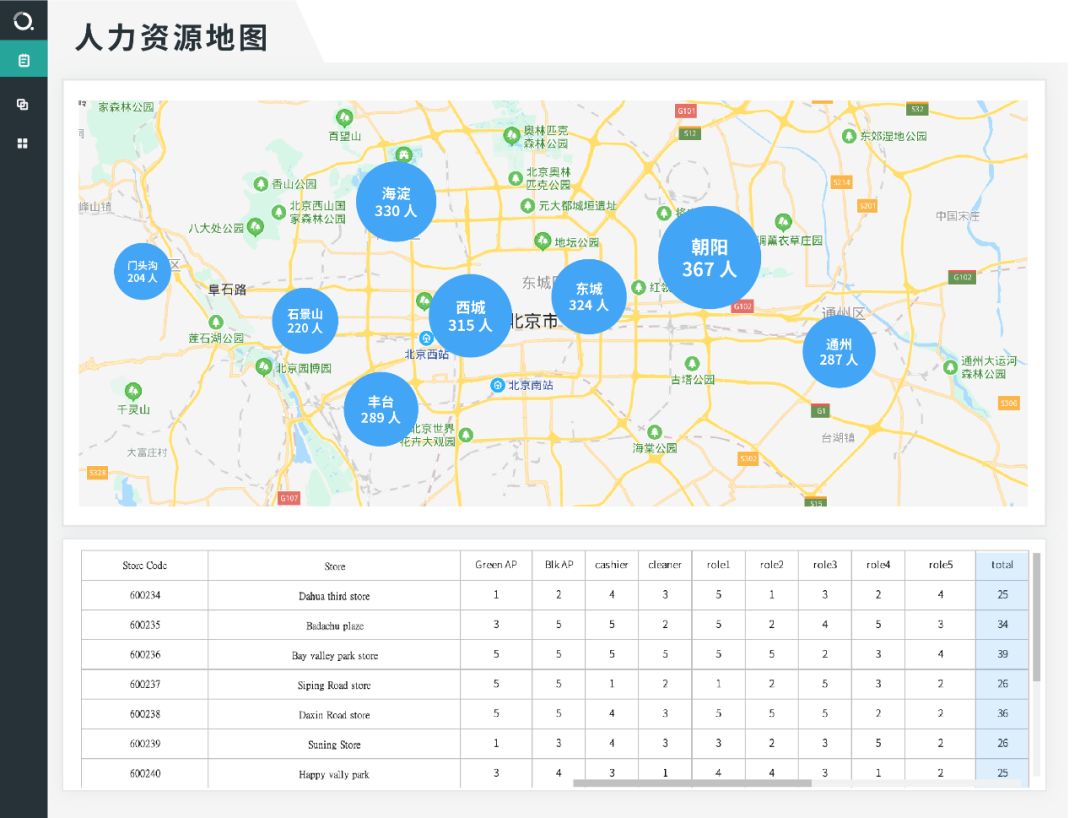

对于有市场需求的存货,明确存货在各区域、仓库的分布,并调动员工,加快与各平台或周边商超的合作。资源调动的节奏越快,资金回流的速度也越快。

(6)经营调整后的重新预算

经营调整给企业带来的影响有些是一次性的(如存货变现),有些是可持续的(如线上经营)。企业可以在采取一系列应对措施后,重新制定未来期间的损益及现金流预算,作为预实分析、发现问题的依据。

(7)寻求融资

然而系统性风险下,有能力通过应对措施、实现自救的零售企业毕竟不在多数,中小微企业仍面临着缺资金、融资难的问题。我们的建议是: 1.对于餐饮企业,可以调动外卖平台的业务数据,让投资者对餐厅的健康程度有所判断。同时,也需要财务数据说明企业的盈利能力以及还款能力; 2.其他零售企业可以结合宏观环境、以及自身数据沉淀,对疫情结束后的经营趋势进行合理预估,向投资者提供积极的信号。

04.风险监控:动态评估+效果监控

疫情情况每天在变,管理层可能会考虑疫情在不同持续期间下对现金流的影响有多大,通过场景模拟对现金流进行压力测试,并制定应急方案。 同时在后期,企业应当量化前期方案的实施效果,再决定是否调整经营计划,实现动态评价、动态决策的有效管理。这期间,企业可能会逐步恢复门店经营,但如果疫情现状不见好转,部分企业也会不得已需要终止部分经营不善的门店业务。

(1)风险决策中的挑战

疫情风险下企业外部环境的急剧变化,对企业信息环境的透明度、数据及时性、动态调整能力、分析决策能力都提出了极大的挑战。

一些企业在数据统计方式上仍以Excel手工上报为主,汇总方式上采用门店自下而上逐层汇总,不但耗费较长时间,导致CFO成为最后获得信息的人,且在层层汇总中信息产生失真,数据难以对业务决策起到有效的作用。

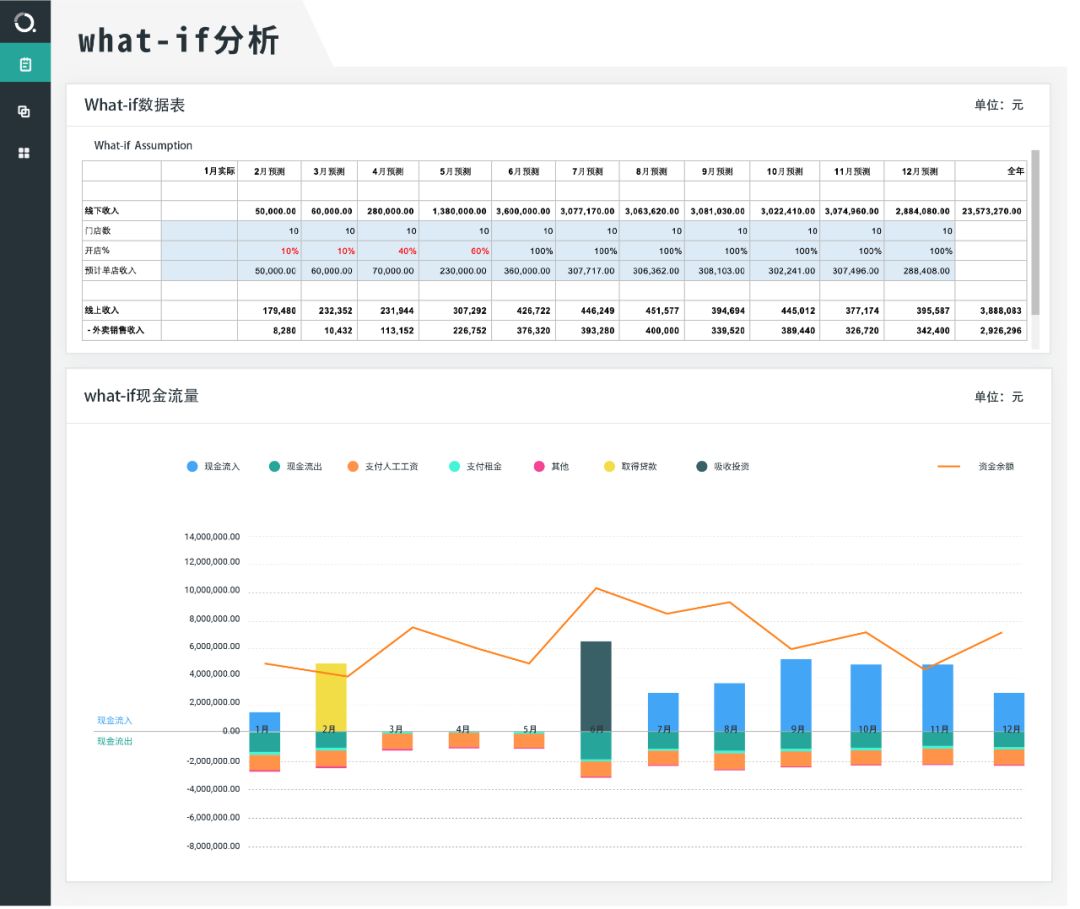

管理层不但缺乏数据,更缺乏深入业务场景的分析洞察,及具备动态调整能力的what-if测算工具,最终管理层只能依靠宏观估计为决策提供定性依据。

(2)风险管控中,我们能做什么

先胜业财是致力于零售行业的业务-财务一体化的数据智能平台,借助旗下运营财务软件,帮助企业实现: 同步获取门店数据,CFO第一时间了解前线真实经营状况;支持门店经营预算与管控、开/关店计划、自动汇总成财务预算;深入业务场景的多维分析与展现; 具备动态调整能力的What-if分析、滚动预测。

同时,结合先胜财务顾问的专业咨询能力,我们提供完整的“业务+财务”线上智能服务,帮助企业在疫情当下高频率的数据量化和统计工作下,减轻工作负担、节省工作时间,让风险管控变得:

在这个特殊时期,希望本文就企业管理现金流风险的探讨可为我们服务的企业提供些许的帮助。先胜业财已开启全员远程办公模式,如有任何咨询,欢迎随时联系。

下一篇:营收归0租金却还得付,疫情下租赁管理怎么做?