营收归0租金却还得付,疫情下租赁管理怎么做?

发布日期:2020-03-05

对承担大量租赁业务的客户来说,这可能是有史以来最艰难的一段时期。营收大幅缩水,租金却还得付,租金等固定支出成为企业当下的巨大负担。 从外部环境来说,为减轻承租企业的资金压力,各地政府和业主纷纷出台了减免租金、延付租金的相关政策。而从企业自身出发,如何能快速准确的预测租金现金流、严格地管控租金付款,成为当下企业在租赁管理中关注的重点。

本文先胜业财顾问就从租金现金流预测、租金付款管控相关角度,探讨当下企业的租赁管理的方案。

01.租金现金流预测

疫情中,租赁管理者遇到的第一个挑战是,我究竟有多少租金要付?

看似简单的问题,真正做到心中有数的企业却屈指可数。企业的租赁合同数量可能从几个到几万个,租金结算模式可能有十几种、付款周期和付款方式各式各样,租金现金流预测要从何下手?

(1)盘点现存租赁合同、预测存量合同现金流

预测租金现金流,企业首先需要考虑现存租赁合同在预测期间的付款和收款。尽管可能存在十几种不同租金模型的合同需要预测,而不论何种租金模型,租金的结算方式主要涉及固定和变动两种形式的组合。

办公室、设备类的租赁物较为普遍的签订固定租金付款的合同。在疫情中,固定租金合同因短期内减免租金等政策而对现金流产生一些波动,但整体波动幅度不大,仍然给企业带来较大的现金流压力。对该类型租赁合同现金流的预测,可通过调整短期租金,对预测期现金流情况加以预测。

很多门店类的租赁合同会涉及到按营业额比例进行租金结算,或采用固定+变动、保底与变动孰高等组合方式支付租金。由于在疫情期间门店营业额等变动参数的大幅下降,变动部分租金也在疫情前后呈现大幅变化。对该部分租金现金流进行预测的关键是对变动参数的预测,考虑到类似2003年SARS疫情结束后人们的报复性消费,变动部分租金现金流可能呈现先骤减、再骤升的大幅波动。

经盘点现存租赁合同,从固定和变动分别出发进行预测,可得到预测期间现存租赁合同现金流的整体测算数据。

(2)减少租赁、提前终止的测算

一些企业有在预测期间减少门店租赁业务的计划(如线下模式转线上销售),也有些企业为了更好地应对疫情带来的冲击,会与出租方协商讨论通过减租、延付或提前终止的方式来规避现金流风险。

哪些租赁合同需考虑提前终止,终止带来的影响如何,是企业管理者需要考虑的决策问题,先胜租赁系统支持对合同终止决策的多版本what-if测算。

首先,企业可通过对租金相关指标进行分析,了解租赁绩效。如对租金/销售额指标进行排序或回归分析,对租赁合同单价做对比分析等。

在绩效分析的基础上,可选出拟提前终止的合同,进行what-if终止的测算。多版本的测算结果可帮助管理者得知终止决策对未来现金流、损益等关键决策指标的动态影响,从而对决策过程提供数据支持。

由于合同提前终止存在无法收回的押金及违约金的支付,以及还原成本问题,因此在终止当月, 还需考虑额外成本的支付。

(3)新增租赁计划的测算

对于有新增租赁计划的企业,还需建模测算新增部分的现金流影响。新增计划需从企业现金流储备实际情况出发,另外结合疫情,对新增租赁的时间点和租金结算方式也可能需要重新考虑。

先胜租赁系统支持对新增租赁计划的场景建模和多版本what-if测算。对新增租赁的时间点,可调整相关开店计划或人员计划等相关参数,关联租赁计划实现多场景模拟。

对于租金结算模型,管理者可根据开店时间和市场预测,测算不同租金模型下的租金现金流,从而优化新增租赁决策。

最后,企业可动态调整预测数据,并将不同版本存续租赁合同现金流、提前终止决策的现金流及新增租赁的现金流预测数据进行组合,汇总测算总体租赁现金流。

定量的预测数据可让企业做到知己不殆,而具备动态调整能力的预测体系,更可为企业自救决策提供持续的参考依据。

02.租金付款管控

管理者关注的另一个重点是,如何做好租金付款管控。

由于疫情的影响,很多企业租金付款比以往更加严格和谨慎。当下减免租金的各项政策,与业主租金谈判的成果,需要在付款环节落地执行。企业可从事前、事中、事后三个时间节点入手,加强对租金付款的管控。

(1)事前:调整付款政策

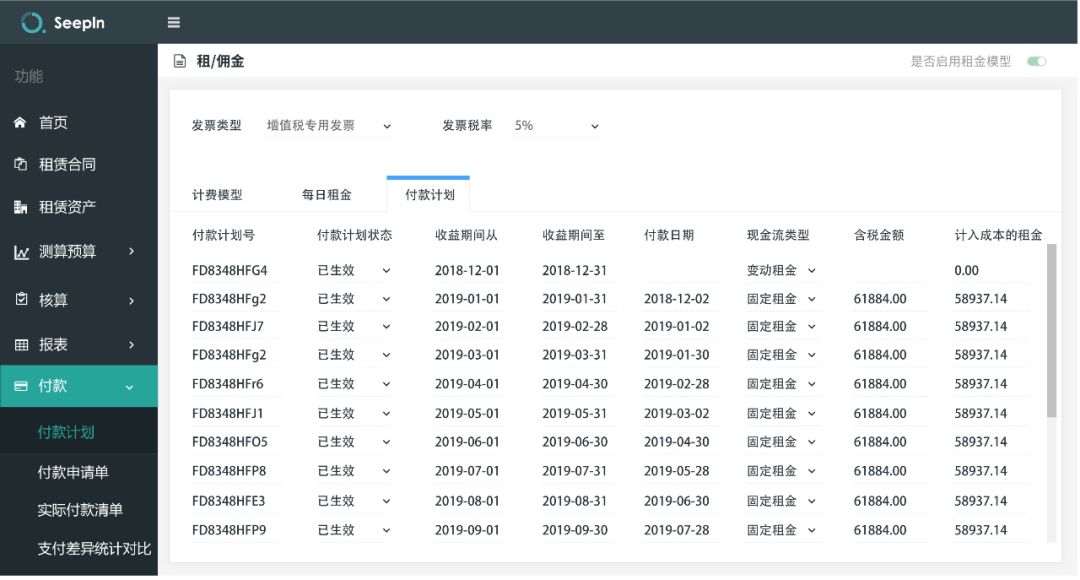

通过与出租方协商延付、减免租金等相关政策,企业可在先胜租赁系统中进行付款时间和金额的调整,落实付款政策的自动执行。

(2)事中:严控审批流程

在事中企业可通过严控租赁付款审批流程、修改审批条件来加强现金流出的管控,如疫情前1-5万元的付款只要经理级别审批即可,而出现疫情后需要总监核对后才可以审批支付。

(3)事后:针对性的付款分析

企业可通过事后租赁付款分析报告,对比实际付款时间节点和金额,分析付款差异的原因,确认控制策略是否落到实处。

可调节的付款计划,严格的租金付款管控、精确的付款分析,是每个企业在当下控制现金流出所需的重要管控手段。

前有疫情影响,后有准则要求。2021年1月1日租赁新准则全面执行的达摩克利斯之剑依然悬于头上。在疫情期间,全国各地五花八门的租金减免政策,加之销售环境急剧变化引起变动租金的不确定性等等因素,都进一步增加了租金现金流的变数,因而对租金的财务核算和报告披露,也带来了极大的难度。

先胜租赁业财产品历经近两年时间的打磨,支持20+种复杂租金模型建模,支持合同签订、审阅、变更、终止和转租的在线处理,兼容IFRS16/CAS21/ASC842等多国准则,满足从租赁预算预测、合同签约到支付入账的全流程管理,可出具全套上市公司披露报表和审计追踪。

疫情期间先胜顾问采用远程办公模式,为加强企业租赁全流程管理及新租赁准则顺利披露提供SaaS软件和专业服务。如有任何咨询,欢迎随时联系。

下一篇:疫情减租如何适用新租赁准则修订稿?