新老租赁准则切换,衔接方案怎么选?

发布日期:2020-05-15

史上最复杂、最严格的一次会计准则变更,即将在2021年1月1日生效,企业如何选择适宜的过渡期方案,实现新老租赁准则平稳切换?

先胜准则研究院带您解读准则规衔接定,对比方案优缺点,结合实务案例中过渡方案选择的考虑,帮助您选择最优落地方案。

注:我国财政部于2018年12月正式发布了《企业会计准则第21号—租赁》(CAS21),在境内外同时上市以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业自2019年1月1日起施行,其他执行企业会计准则的企业(包括A股上市公司)则自2021年1月1日起施行。

01 准则衔接规定

新准则规定了承租人可选择的三种过渡⽅案,包括⼀种完全追溯法与两种简化追溯法:

(1)完全追溯法

按照相关会计政策、会计估计变更和差错更正的准则规定,采用追溯调整法处理。

(2)两种简化追溯法

根据首次执行本准则的累计影响数,调整首次执行当年年初留存收益及财务报表其他相关项目金额,不调整可比期间信息。

①对于首次执行日前的融资租赁,承租人在首次执行日应当按照融资租入资产和应付融张租赁款的原账而价值,分别计量使用权资产和租赁负债。

②对于首次执行日前的经营租赁,承租人在首次执行日应当根据剩余租赁付款额按首次执行日承租人增量借款利率折现的现值计量租赁负债,并根据每项租赁选择按照下列两者之一计量使用权资产:

a.假设自租期开始日即采用本准则的帐面价值(采用首次执行日的承租人増量借款利率作为折现率);

b.与租赁负债相等的金额,并根据预付租金进行必要调整。

③在首次执行日,承租人应当按照相关资产减值准则的规定,对使用权资产进行减值测试并进行相应会计处理。

(3)简化调整追溯法下,额外可选简化处理

对于首次执行日前的经营租赁,可根据每项租赁采用下列一项或多项简化处理:

①将于首次执行日后12个月内执行完毕的租赁,可作为短期租赁处理。

②计量租赁负债时,具有相似特征的租赁可采用同一折现率。

③使用权资产的计量,可不包含初始直接费用。

④存在续租选择权或终止租赁选择权的,承租人可根据首次执行日前选择权的实际行使及其他最新情况确定租赁期,无需对首次执行日前各期间是否合理确定行使续租选择权或终止租赁选择权进行估计。

⑤作为使用权资产减值测试的替代,承租人可根据《企业会计准则第13号——或有事项》评估包含租赁的合同在首次执行日前是否是亏损合同,并根据首次执行前计入资产负债表的亏损准备金额调整使用权资产。

⑥首次执行本准则当年年初之前发生租赁变更的,承租人无需按照本准则关于租赁变更的规定进行追溯调整。

02 各方案优缺点对比

从财务核算、报表披露、合同梳理、实施成本及财务可比性等多方面,各方案对比如下:

(1)完全追溯法合同梳理、工作量最大,实施成本最高,财务数据可比性最强;

(2)简化追溯法1工作量最小,实施成本最低,但财务可比性最低;

(3)简化追溯法2工作量、实施成本、财务可比性居中。

03 过渡期手工计算难点

有了前面定性的理解,接下来我们需要定量测算,如何选择过渡方案?新准则将对财务数据影响有多少?当我们采用手工测算的方式,实务中会遇到重重困难:

①合同梳理数量多,工作量大,需要整理所有合同的租赁结束日,付款金额,付款日期。

②手工按照准则要求测算难度大,初始确认需要按照选定折现率折现,后续进行摊销确认折旧,实际摊余法确认利息。

③工作量大及难度高,导致人工投入成本高,投入产出比低。

④手工测算后的精确度可能不高,存在差错情况可能无法发现和校正。

⑤各个过渡期方案之间比较,需要考虑准则执行前期、当期及未来期间的数据影响,难以比较最优方案。

⑥各个过渡期方案的选择,对最终财务影响的数据可能影响重大,最优方案的选择至关重要。

04 先胜-助您轻松应对准则过渡期

先胜租赁针对过渡期,提供了支持多种方案的快速测算工具:

(1)支持所有过渡期方案选择

系统支持IFRS16、CAS21及ASC842准则下所有过渡期方案,并已经按照准则要求进行核算逻辑设定,可任意选择单个或多个方案,进行后续比较分析。

(2)过渡方案对比分析

由于手工测算难度较大,我们系统提供给客户多个过渡期方案下的对比分析,比较资产负债表各时点的金额,利润表各期间的金额,为公司做出最优选择提供决策依据。并系统提供可视化的图表对比分析,清晰看到所有方案的数据波动。

(3)多参数敏感性分析

各个过渡期方案中对于折现率的选择有不同的要求,因此折现率的选择对最终方案的选定至关重要,系统提供了折现率的压力测试,确定不同过渡期方案对财务数据的影响分析,帮助您选择最优的折现率。

折现率的压力测试,若折现率变动10%,在现有租赁规模、租赁年限和支付频率下,对使用权资产、租赁负债、折旧、利息等的影响。

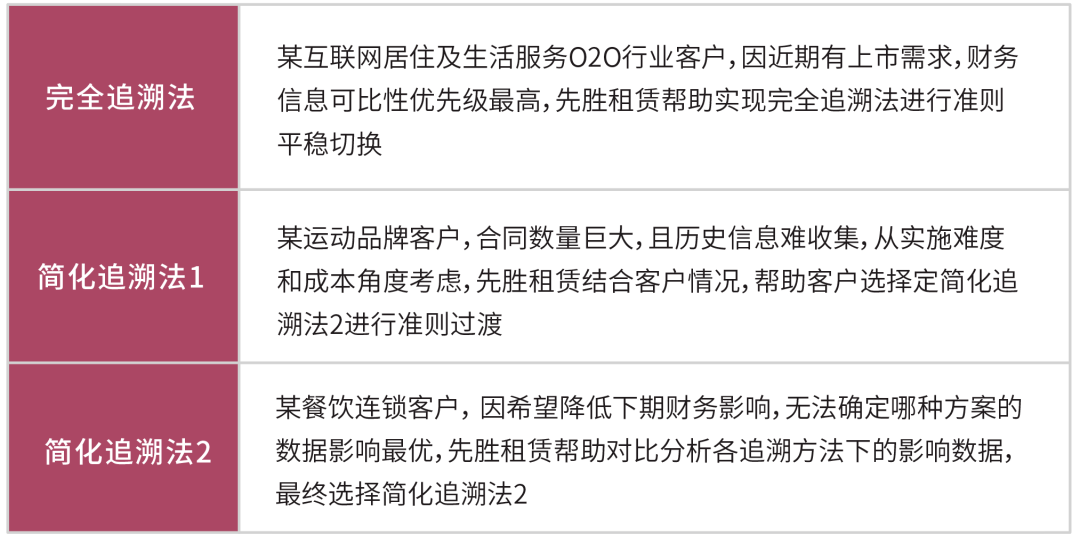

05 实务经验分享

知己知彼,百战不殆,最后再看看其他企业都是如何选择的。先胜租赁积累了丰富的业务场景和客户案例,通过经验我们总结了下述几种客户需求,帮您匹配最适宜您的解决方案。

经过上述分析和经验介绍,您是否已经有了清晰的新租赁准则上线的的路径呢?

下一篇:面对门店复杂动态租金和多种支付模型,如何应用IFRS16租赁新准则?