靴子落地!新租赁准则知多少?

发布日期:2018-12-18

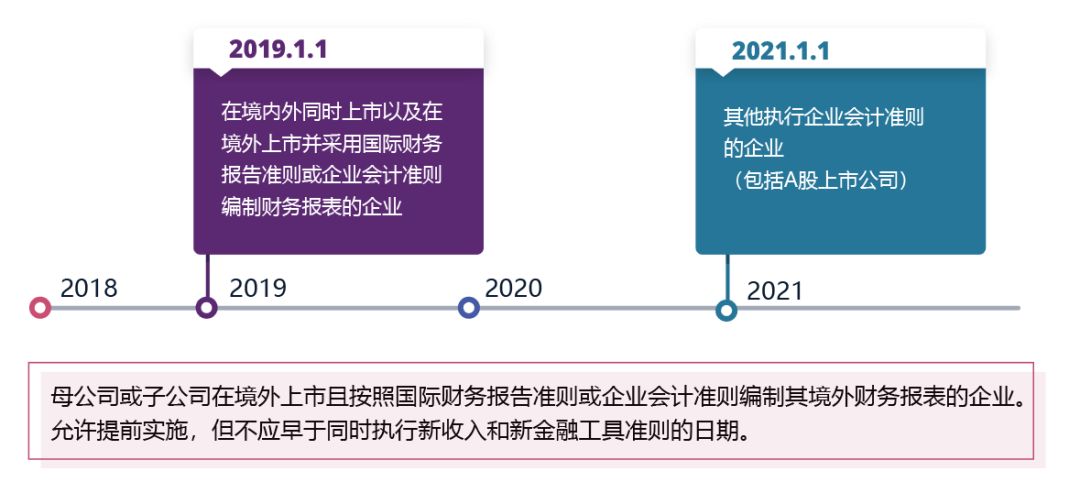

2018年12月7日,财政部修订发布了《企业会计准则第21号——租赁》(点击可查看准则原文)(以下简称“新租赁准则”)。新租赁准则与国际准则基本趋同,是进一步完善我国企业会计准则体系并保持持续全面趋同的重要成果。

根据财政部要求,国内企业将分阶段开始实施租赁新准则,最早将在2019年1月1日开始实行。

Seepln租赁准则研究团队历经2年多来的研究与实践,已经积累了大量企业租赁实务解决方案经验,本文我们将继续跟您分享准则解读心得:

l 新准则如何定义租赁

l 准则豁免条款及应对方案

l 合同条款设计技巧

一、认识租赁

租赁定义

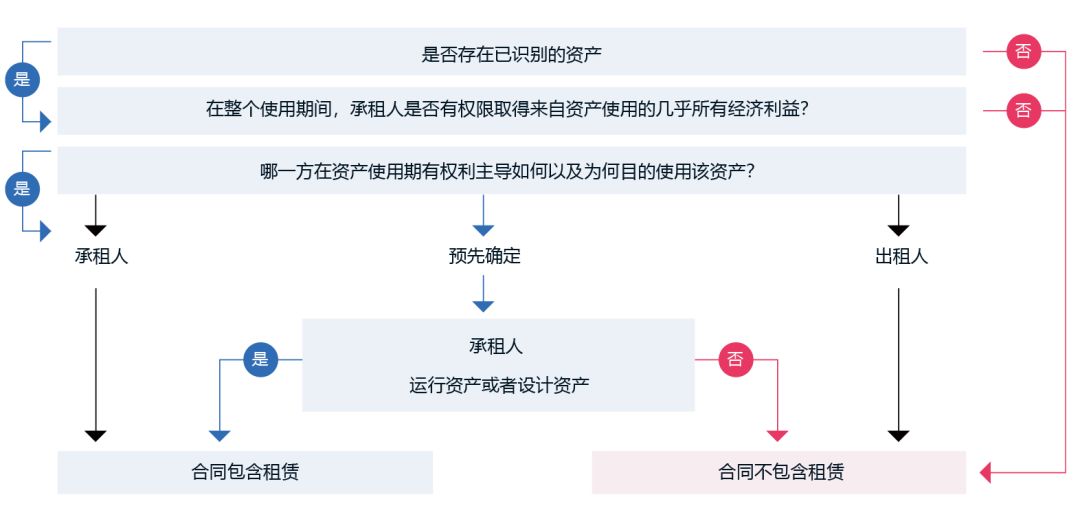

在合同开始时,企业应当评估合同是否是租赁或者包含租赁。

新租赁准则对租赁的定义是:如果合同让渡了在一定期间内控制一项或者多项已识别资产使用的权利以换取对价,则该合同是租赁或者包含租赁。

将上述定义拆分为判断合同是否租赁需要满足的3个条件:

(1)存在已识别资产 (2)承租人主导资产的使用 (3)承租人获得经济利益

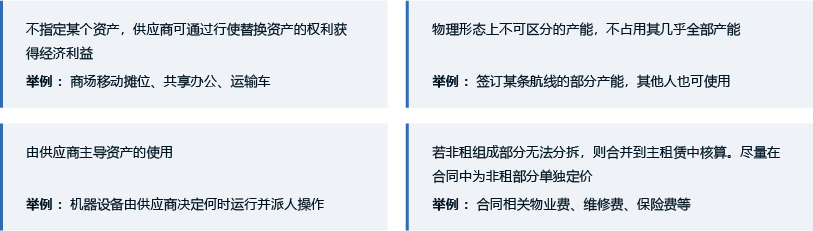

(1) 可识别资产

明确/隐形指定:

租赁资产可以在合同中被明确指定,或在资产供承租人使用的时间中被隐性指定。

实质性替换权:

若出租人在租赁期内拥有替换该资产的实际能力,且通过行使替换资产的权利可获得经济利益,则承租人对可识别资产的使用没有控制权。

部分/全部产能:

如果租赁资产的物理形态可分,则部分产能也能够被确认为一项可识别资产,比如一层办公楼里的某一间办公室;如果物理形态不可分,则租赁了几乎全部产能才能确认为一项可识别资产,比如租赁电缆来运输电能。

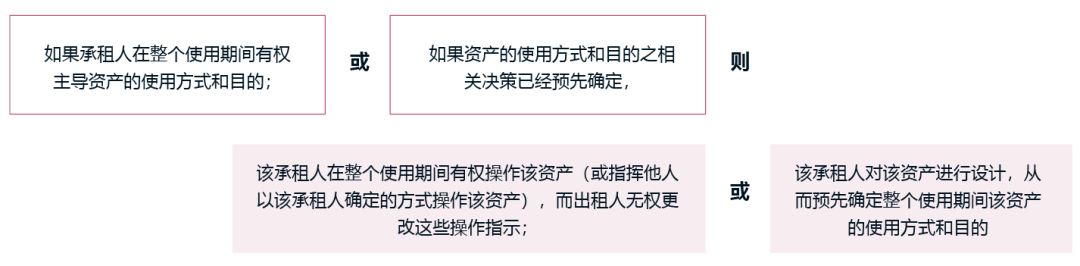

(2)主导资产的使用

用以下流程图概括评估一项合同是否包含租赁时应做的分析:

(3)获得经济利益

使用资产的经济利益包括其主要产出和副产品,以及其他可通过与第三方进行商业交易来实现的、因使用资产而产生的经济利益。

用以下流程图概括评估一项合同是否包含租赁时应做的分析:

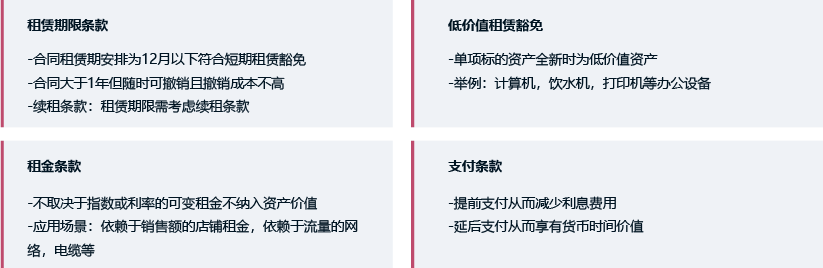

豁免条件

合同条款设计

![]()

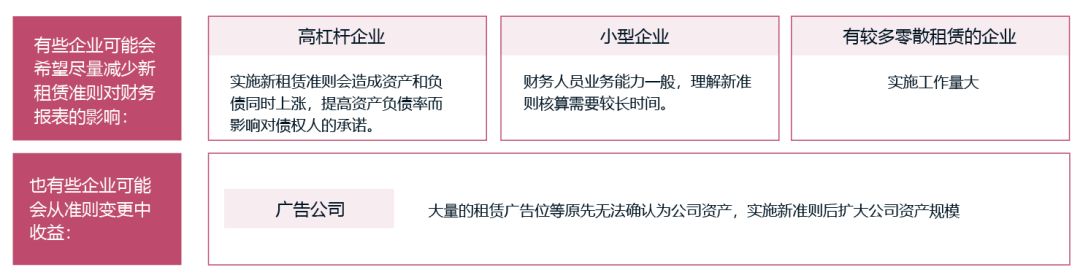

通过合同条款/约定的设计,一个合同在财务核算上可以在租赁模式和服务模式之间转换,下文展示的是减少新准则影响的几个例子:

合同属于服务

企业也可以尽量利用豁免条件及其他方法来减少准则实施影响:

合同属于租赁

二、Seepln Leasing-- IFRS16/CAS21解决方案

为帮助相关企业为租赁新准则做好准备,我们采用最新技术研发了“Seepln Leasing租赁管理平台”,并提供应对租赁新准则的完整解决方案,为企业提供咨询和技术支持。

Seepln Leasing产品可以在以下环节为企业提供支持和帮助。

由于国际会计准则率先执行,Seepln目前已经为多个香港/美国上市公司提供成熟系统解决方案:

下一篇:案例分享 | 拥有6000+租赁合同的集团公司,如何应对IFRS16租赁新准则?