Seepln五步法:轻松应对IFRS 16/ ASC 842租赁新准则 (下)

发布日期:2018-11-30

前情提要:2019年1月1日开始,IFRS 16/ASC 842租赁新准则即将开始生效,承租人经营租赁资产将纳入企业资产负债表,零售连锁、航空、旅游休闲、交通运输等行业可能成为受租赁新准则影响最为显著的行业。上篇文章中,我们介绍了应对新准则变化的五步法中篇---明确项目计划,今天我们继续介绍五步法下篇---如何选择解决方案&成功实施项目。

五步法模型(四):选择解决方案

当您已经基本理清符合企业实际情况的项目需求,也形成了比较明确的项目计划和预算,选择解决方案的过程就会越发简单和清晰。项目目标和需求的满足程度,以及项目计划/预算的匹配情况都是重要的决策指标。

从项目需求的角度,很多企业要根据自身情况,平衡长期目标和短期需要。沿时间先后顺序,企业一般遇到的第一个难题和需求,是IFRS 16/ASC 842新准则的各方影响评估测算。紧接着为符合新准则对外披露的要求,便需要开始着手搭建租赁数据库,形成新准则的会计分录和分类账,出具符合新准则要求的报表。满足租赁核算的需求后,很多企业会重点提升自身的租赁管理水平,加强对租赁合同和租赁资产的全流程管理,对租赁组合进行多维分析和绩效评价,优化租赁决策模型。

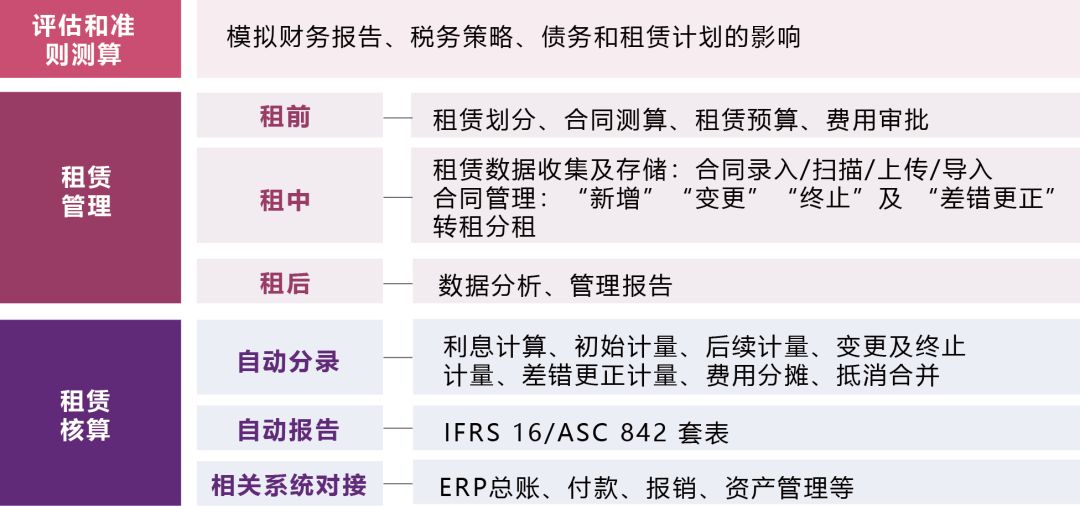

优秀的解决方案除了要满足企业对外报告的短期需要外,还需要具有可扩展性,在企业内部租赁管理提升的方向上具备良好的前瞻性和功能支撑。从功能来看,优秀的解决方案应具备如下功能:

综合我们目前了解到的IFRS 16/ASC 842的解决方案,大概分为三种类型:租赁专业软件、Excel手工半自动,及ERP二次开发。根据我们对用户的走访调研,功能满足程度对比如下:

企业可根据自身的所处阶段、已有信息系统建设情况、项目时间和预算要求等情况综合分析,选择最适合的实际情况的解决方案。

(五))软件及项目实施

在选择解决方案后,租赁项目下一步是软件安装及项目实施。对于本地运行的软件,您可能需要准备符合要求的硬件环境用于软件的安装配置。如果您选择SaaS模型,则不需要现场安装,但仍需要进行一些配置。

与其他软件一样,供应商提供的标准版本可能无法满足您业务的特定需求。您需要请服务商协助配置符合企业要求的合同信息、业务流程和管理要求,还可能需要将租赁系统与ERP及其他相关系统集成。

项目实施过程一般包含如下几个阶段:

值得您重视的一点是,对大多数公司而言,数据收集和上传过程将是实施租赁项目的最耗时的一环。因大多数公司的租赁数据难以集中存储,分散在Excel表格和信息系统中,甚至有些租约可能只存放在文件柜中,因而需要提早做安排。

另一个关键的成功因素是确保项目发起人、执行团队以及相关的企业高层领导对项目的支持和投入,您将需要专门的项目管理者,以确保项目按计划、范围和预算如约进行。

以上是我们轻松应对租赁新准则五步法模型的全部内容。先胜业财准则研究团队为您准备了“轻松应对新准则-企业评估自查问卷”,可联系我们免费获取。

下一篇:《企业会计准则第21号——租赁》原文